現在も日本の担当者がドル円為替レートの推移に関して介入を示唆する発言をすることがあります。

もし、実際には2026年1月23日に外国為替市場介入が実施されていた場合、どういうことが起きているかを明らかにしておきます。

what if ~ のCounterfactual推論と捉えていただければ結構です。

ドル売り市場介入

外国為替市場への介入については、実際の処理がよく知られていません。図1を例に、どのように処理しているか見ていきましょう。

図1 ドル売り介入の場合

外国為替市場介入は、以下のようなフェイズで処理が実施されます。

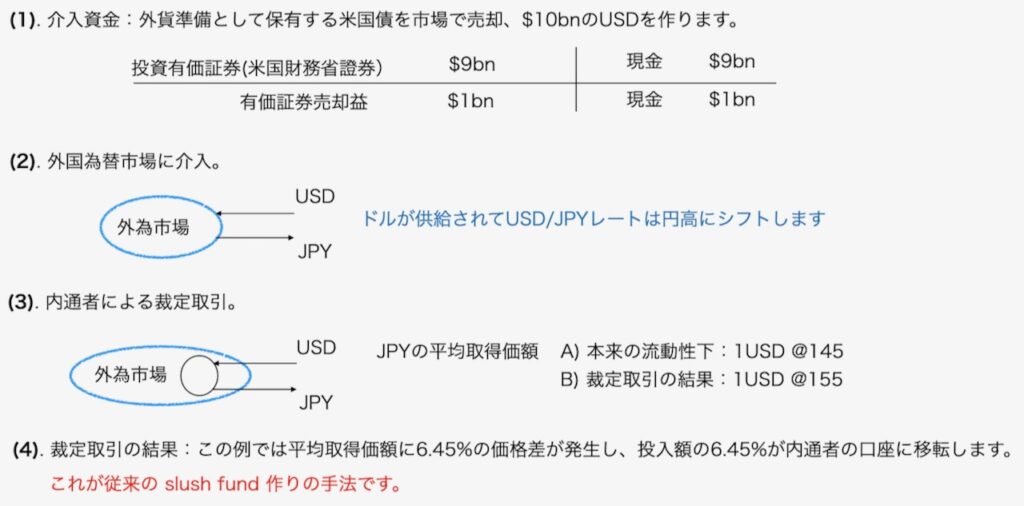

- 介入資金の準備。外界準備として保有している米国債を市場で売却し、現金米ドルUSDを作ります。図の例では$10bnの米ドルUSDを作ります。米国長期債を市場で売却するため、長期金利は上昇します。

- 外国為替市場に介入し、米ドルUSDを日本円JPYに交換します。財務省の依頼を受けた日銀からのドル売り円買いの成り行き注文になります。売買が成立すると、ドル円為替レートは流動性に応じて円高方向にシフトします。

- 通貨当局の内通者による裁定取引が実施され、日本円JPYの取得価額が増加します。図の例では、通常の流動性下で取引時の日本円JPYの平均取得価額は、1USD@145円になります。為替レートは最後に取引が成立した交換レートになるため、この値より低くなります。介入時に内通者による裁定取引が実施されるため、日本円JPYの平均取得価額は1USD@155円になります。裁定取引によって市場の流動性が厚くなる程、為替レートの変動幅は狭くなり、ドル売りによるドル価値は下がりにくくなります。

- 上記、3の取引の結果、図1の(A)(B)の平均取得価額の価格差に応じて:日本円JPY64.51(bn)が内通者の私的アカウントのFX取引口座に移転します。これが内通者による従来のslush fundを捻出する手法です。外国為替市場介入時に常に実施されます。図1の(B)の取引の結果、介入後の取得した日本円JPY1550(bn)が現金として計上されます。通常は、介入後の取得した円の現金は、政府の負債の返済に充てられます。外貨準備となっている介入資金の原資は、元は政府短期証券を発行して市中から調達したものです。

介入資金の行方

2026年1月23日の奇妙な出来事で特筆すべきは、従来の内通者が捻出するslush fundとは別に、介入後の現金も使途不明になることです。

今回は、外国為替市場介入自体がなかったことになっています。

もし、2026年1月23日に市場介入が実施され、それが隠蔽された場合、(2)〜(4)のフェイズは無かったことにされ、従来の裁定取引で取得したslush fundと米ドルから日本円に交換された現金が帳簿に記入されずに存在することになります。帳簿上にはフェイズ(1)の米国財務省證券または米ドルUSD現金のどちらかの勘定で存在しています。

会計処理

他の省庁が実施しているように、財務省自体がこの資金を財務省のslush fundとして扱おうとしている疑義は消せません。捜査機関同様、行政トップにサイロ・エフェクトが生じていれば、十分考えられることです。一般的に補助金などは各省庁の既得権益であると考える体質があるようです。

会計検査院が、この粉飾に対して機能不全になるのは明白です。

外貨準備の中で米国債の運用益が累積されているため、元本割れしていなければ流用できるとみなしている可能性もあります。外為特会は利権、省益とみなす考え方です。この場合、現実の認識において当事者に倫理的、法的な側面はもはや見えていません。彼らは倫理的に盲目になります。

組織上層部が汚職に関与すると、組織内の部下には隠蔽することがキャリア形成に有利になるインセンティブが働くため、事態はより深刻になります。

10年以上前に取得して満期になった米国財務相証券は米ドルとなり、米国財務省証券に再投資されるため、この取得価額で辻褄合わせをするのかもしれません。つまり(1)のフェイズでの帳簿操作で粉飾が可能になります。

なかったことにされた市場介入後に取得した日本円は、外為特別会計内の(1)の帳簿操作によって、円の勘定として帳簿上には存在しませんが、実際に日本円の現金として口座の中に存在します。

この資金の発生を知るのは、実務を担当した財務省、日銀の職員、大臣周辺と官邸の一部、従来から介入機会を利用してslush fundを作っていた内通者とその背後の詐欺グループ、日銀からの注文を捌いた外為ディーラー、およびその所属組織の管理者ということになります。

この資金を誰がどのような形で管理するのかは、官邸が決めるのでしょう。おそらく数兆円の規模に達する帳簿に載らない公金は、国会で審議されることもなく、国の負債の返済にも充てられません。現金から形を変えて移転するかもしれず、その不透明な使途は個人所有になる可能性もあります。

政治スローガン

偽計によって捻出された資金は、外為市場介入の裁定取引で捻出していた従来の詐欺グループのslush fundとは別系統のslush fundとして、納税者が知らない用途に使われます。

デセプション・ポイント(deception point)は2026年1月23日に外国為替市場介入が無かったという点です。それによって、当日の介入資金に相当する、おそらく数兆円規模の使途不明金が発生します。

この粉飾に関与している通貨当局の幹部たちが、現政権の政治スローガンをどのように捉えているのか興味深いところです。

これから実施されるであろう”責任ある積極財政”は、国の累積債務と長期金利の上昇に対応する必要があります。

時が来るまでMMT(現代貨幣理論)を信仰するかもしれません。

外為市場介入に関する虚偽の発表の裏で潜在リスクとして潜伏するのは、国家が粉飾会計するという信頼が毀損する状況です。

今回の出来事によって外為市場介入リスクは国の粉飾会計のリスクも生み出しました。

この潜在的な脅威は肝に銘じておくべきでしょう。

以上は、Counterfactual推論です。

公式発表では、2026年1月23日に外国為替市場介入は無かったことになっています。

{kind=link}