"マネーサプライと物価上昇の因果推論" で、CPIが為替レートに依存したモデルを示しました。このCPIモデルとは別に、ドル円為替レートが日米金利差に依存するモデルを階層モデルとして、CPIモデルと同様の手法でモデル化することができます。ここで上記ブログポストへの追加資料として、ドル円為替レートと日米金利差の関係をモデル化した結果を示します。

構造グラフモデル

図1 ドル円為替レートを経由したグラフ

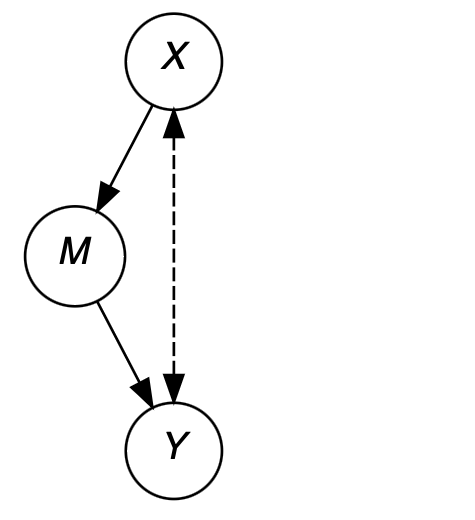

金融政策が、CPIに影響する経路を有効グラフで表示します。

X:金融政策

M:ドル円為替レート

Y: CPI金融政策がCPIに影響する経路を示します。金融政策(X)からCPI(Y)に直接働きかけず、為替レート(M)を経由して影響します。有向グラフにおいて、Mを経由したYにおけるXの因果効果を計算します。X-YがMを潜在変数とみなした場合のバックドアパスを示します。

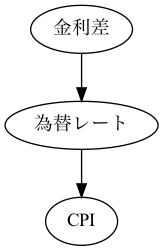

図2 有向グラフ(金利差ー為替レートーCPI)

日米の金利差が外国為替レートを経由してCPIに影響します。

日米金利差とドル円為替レートの関係

ドル円為替レートは上の記事と同じ2002年1月-2023年11月までの月次データを用います。金利差は日本国債10年の月次データと米国債T -Bond10yの月次データの金利差を使います。

この2変数に対してベイジアン線形回帰を適用します。以下にスキャッタープロットとベイジアン回帰モデルのシミュレーション結果を表示します。

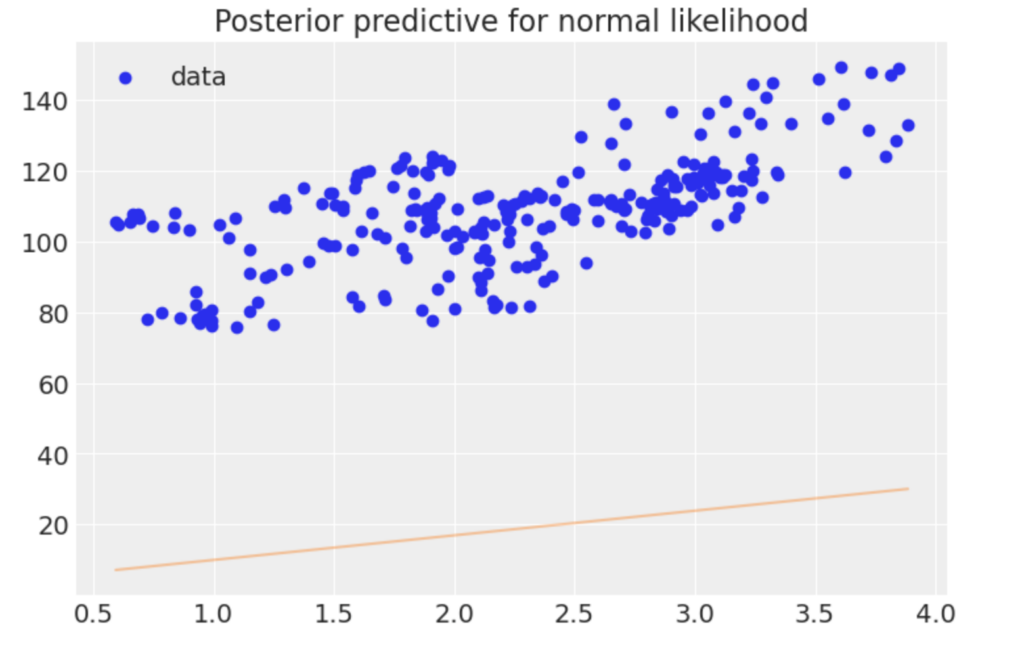

図3 日米金利差とドル円為替レート

縦のY軸がUSD JPY為替レート、X軸がJGB(10年)とT-BOND(10年)の金利差をスキャッタープロットで表示しています。為替レートの価格帯に幅がありますが、X軸上の金利差と線形的な従属性の傾向が見られます。

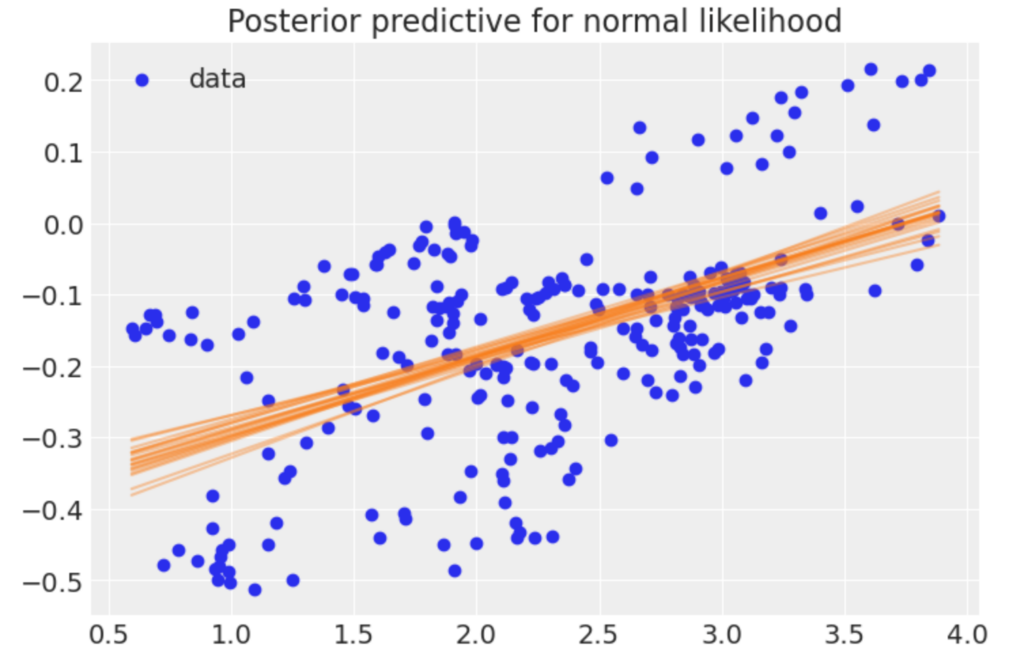

図4 スケール変換後の日米金利差とドル円為替レート

オレンジ色の直線がベイジアン線形回帰でシミュレーションした日米金利差とドル円為替レートの関係です。以下の線形関数で表現できます。

FXR = α * spread_vs_T + ε

FXR:ドル円為替レート

sperad_vs_T: 日米10年国債間のスプレッド金融政策、外国為替レート、物価については以下を参照してください。

{kind=link}