システミックリスク

経済社会は、時に頻繁に起きないイベントが発生することがあります。ここ数年で市場経済に大きな影響を与えた出来事がいくつかありました。2018年〜2023年の5年間で三つ挙げることができます。

それは、米中貿易摩擦、COVID-19パンデミック、そして、ウクライナヘの侵攻です。従来の経済環境が、将来に向けて一変することになります。貿易環境、エネルギー供給、公衆衛生、これらは、私たちの生活環境を変えていきます。市場の視点では、これらの出来事は、潜在的システミックリスクを顕在化し、大域的な金融市場のショックのトリガーになります。それは、投資機会、環境、個人消費、政府支出などに関わります。

ここで、その出来事の市場に対する下位(裾)従属性を量的に表し、その他の大域的なリスクに対する備えとして市場間での振る舞いについて量的に表そうと思います。

波及効果

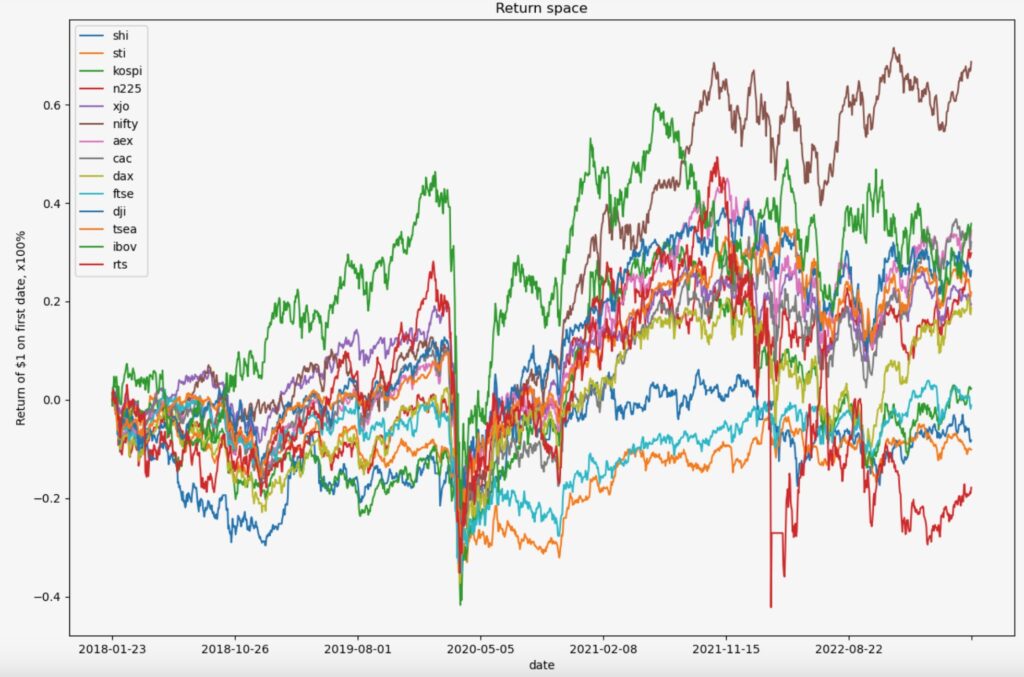

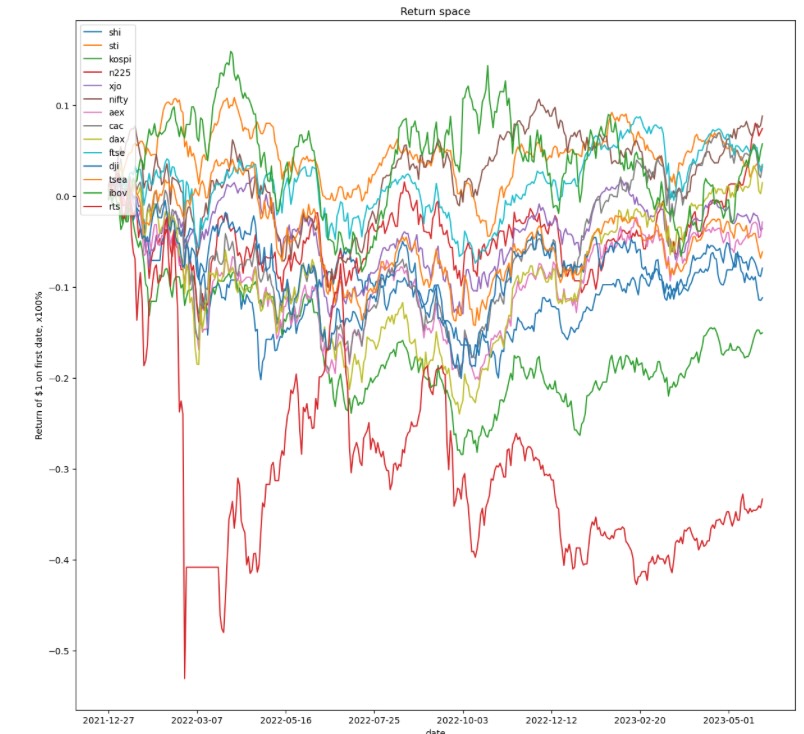

金融市場では、システミックリスクにリンクする出来事は、一つの市場から、他の市場に伝搬します。これは波及効果(spillover efects)として知られています。価格の変動は、先進国だけでなく、新興国も含めて、主要な株式市場、商品市場で非常に似た動きになります。ボラティリティーフォーキャストは、そうした量を測ることができる一つの指標です。

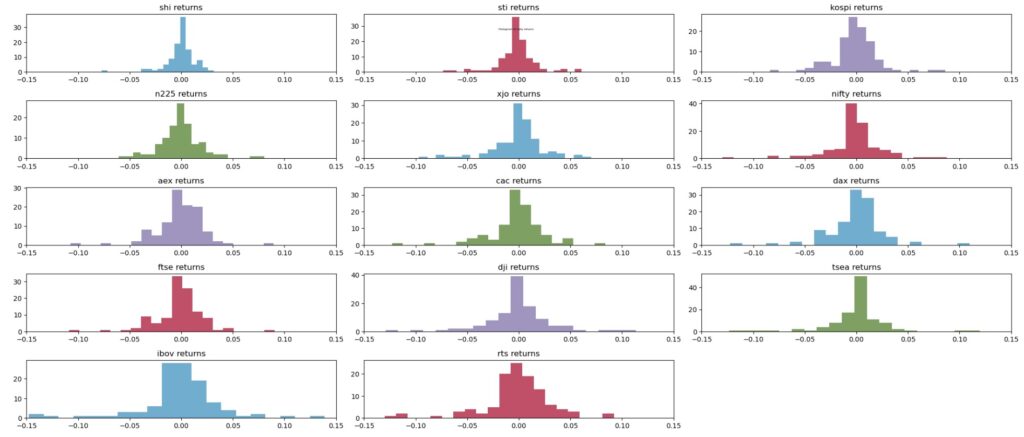

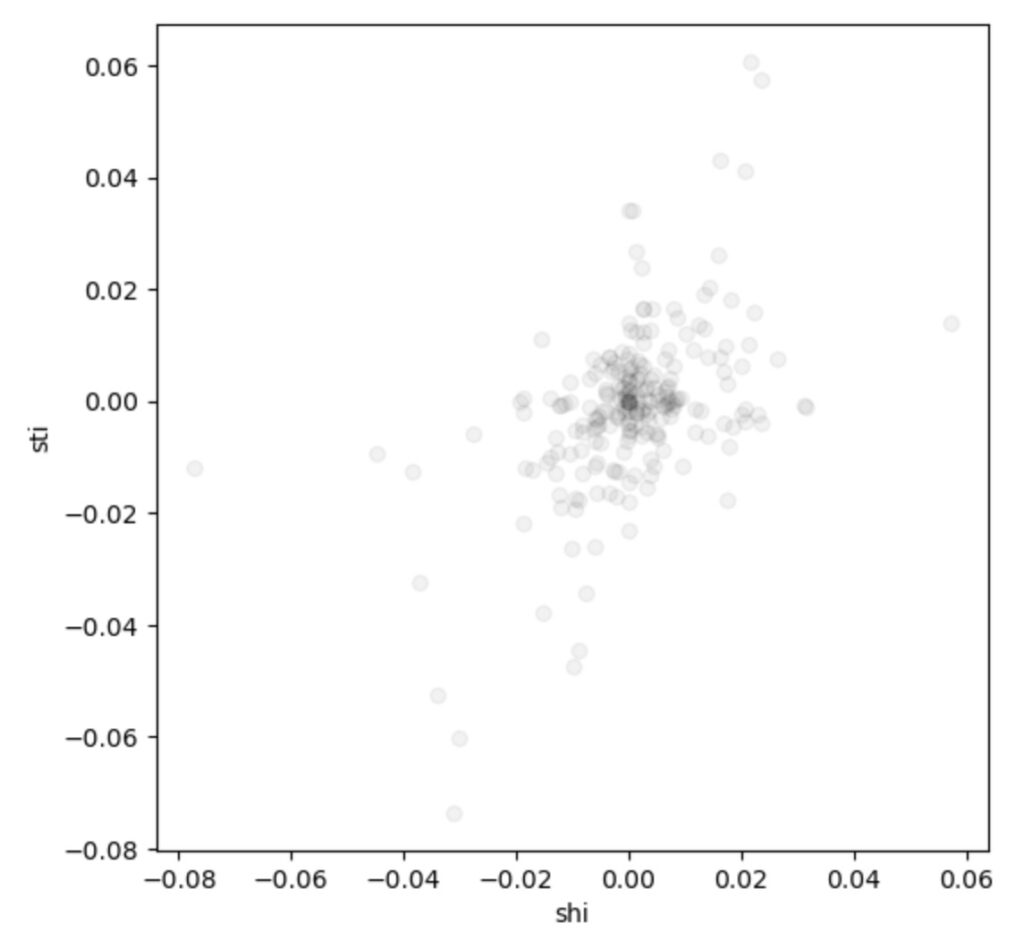

以下の図は先進国の株式市場のある期間のリターンの分布です。ヒストグラムで示しています。

主要なボラティリティーを使った波及効果の尺度は、VARモデルのように変数間の相関を基礎にします。GARCHクラスターモデルもまた、リスク指標に使えます。

他の方法としてコピュラがあります。その方法は、私たちは、下位従属性の取り扱いに役立ちます。

先に述べた三つのケース

- 米中貿易摩擦、関税 2018

- COVID-19 の流行 2020

- ウクライナヘの侵攻 2022

一時的にエネルギー需給が変動します。COVID-19は原油の需要を減少させます(需要サイド)。2020年3月 原油価格は1バレル $14.85 でした。侵攻は原油の供給を減少させます(供給サイド)。これに加えて、食料価格の上昇、地域的な労働力、人材の供給不足などが発生します。経済への影響は、電子決済は瞬時に終了しますが、実需の調整には時間的遅延が伴います。

三つのケースで、出来事の発生前後の一定期間をスパンに市場の振る舞いを分析します。

これらの期間で、市場のリターンの分布は、ヘヴィテイルになります。別の言い方をするとこの期間で左テイル従属性が現れます。これは大域的な市場のシステミックリスクであり、潜在的にダウンサイドトレンドのトリガーになります。原油のspillover effectsは[1][2]などに記述されています。

ここでは、個別の出来事の原因に関連したものを解析するより、それらを含んだ全体の影響を量的に評価してみます。

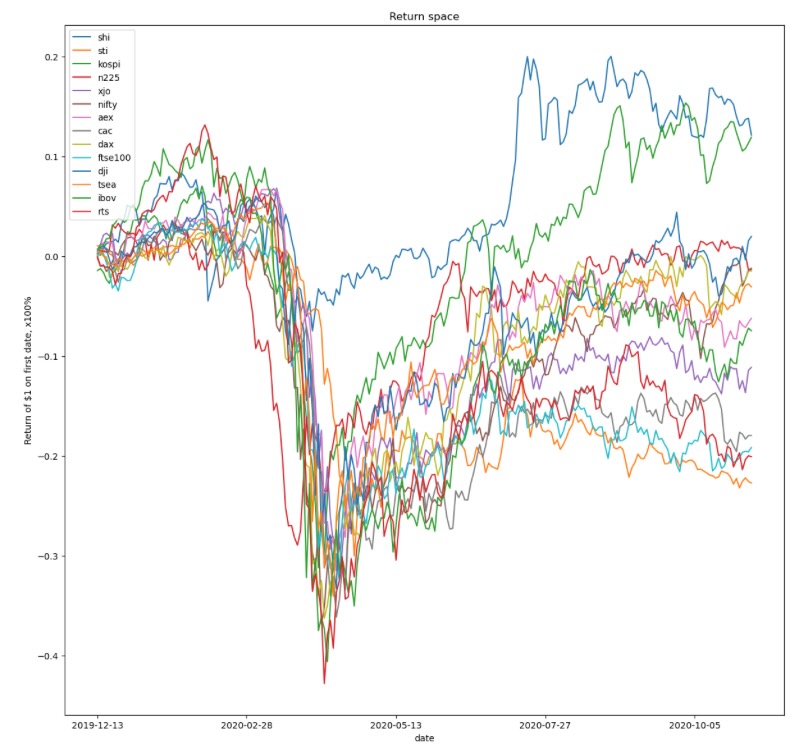

以下の14カ国の株式市場に焦点を当てます。

中国、シンガポール、韓国、日本、オーストラリア、インド、オランダ、フランス、ドイツ、英国、米国、カナダ、ブラジル、ロシアです。

明らかにしたいのは、これらの市場間の従属性と波及効果(spillover effects)です。

市場間の影響

Vine コピュラ

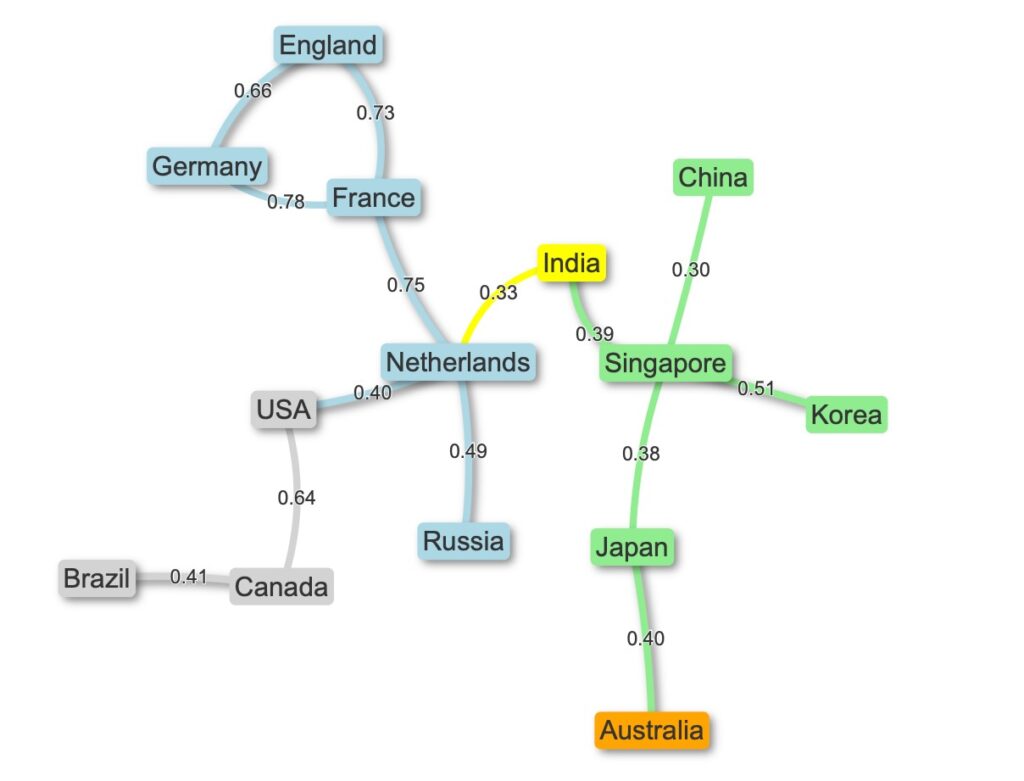

Vineコピュラの性質から、リスク波及効果を表します。詳細な議論に関心のある方は、[1][2][3][4]を当たってください。ここでは、R Vineコピュラの従属性構造から、適合結果を求めます。

計算するのは二つの市場間における、T-コピュラ関数の相関係数tauです。

期間は以下の三つです。

| ケース1 | 米中貿易摩擦 | 2018/1~2019/3 | 320サンプル |

| ケース2 | COVID-19 | 2019/11~2020/10 | 230サンプル |

| ケース3 | ウクライナヘの侵攻 | 2022/1~2023/5 | 370サンプル |

結果を表示します。

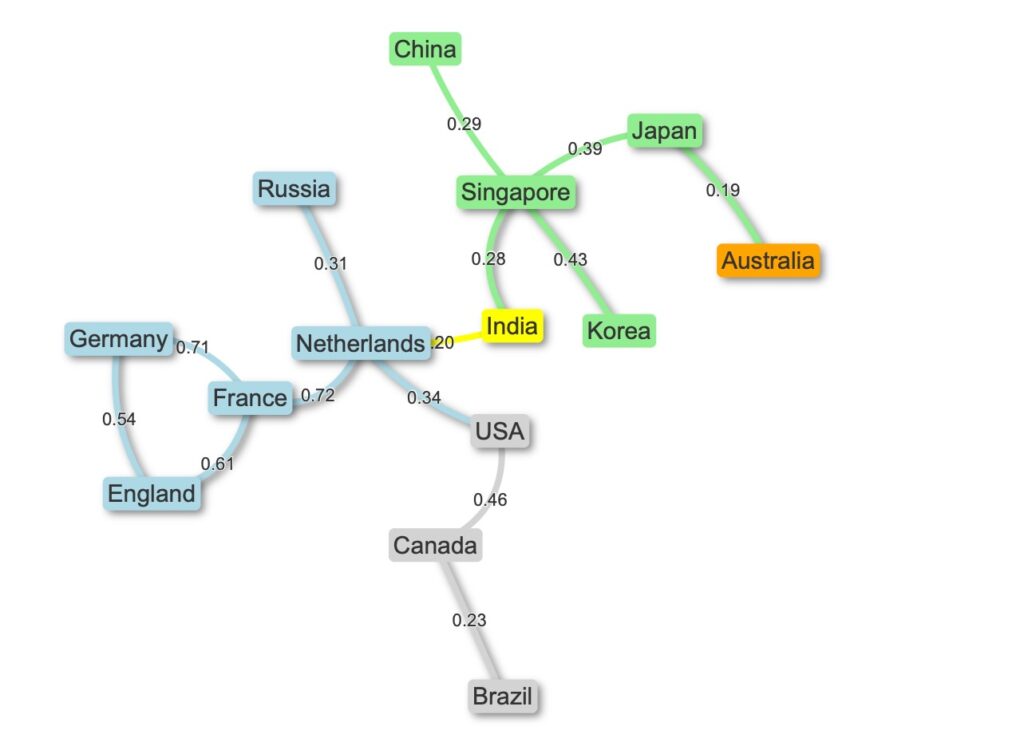

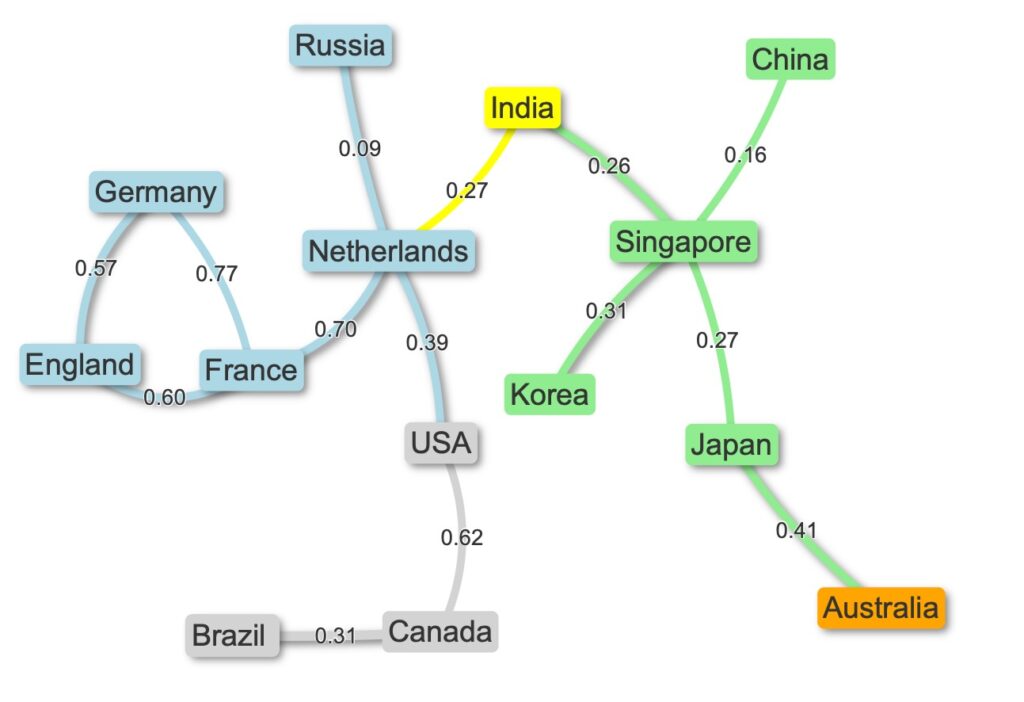

下のリンクは、大陸間をまたがって、地域的に近い市場のリンクです。2国間の時差が比較的小さいリンクを選択しています。

表 順位相関:ケンダールのτ

| 全体 | ケース1 | ケース2 | ケース3 | |

| 中国-シンガポール | 0.21735 | 0.2951224 | 0.308392 | 0.1619253 |

| シンガポールー韓国 | 0.3488072 | 0.4256471 | 0.5091869 | 0.3147172 |

| シンガポール-日本 | 0.3068105 | 0.390196 | 0.3792665 | 0.2703776 |

| 日本-オーストラリア | 0.3650141 | 0.1948985 | 0.3981975 | 0.414604 |

| シンガポールーインド | 0.2545677 | 0.2821968 | 0.3909657 | 0.262296 |

| インドーオランダ | 0.2539934 | 0.1950751 | 0.3315679 | 0.2697685 |

| オランダ-フランス | 0.6849776 | 0.7201699 | 0.7532691 | 0.6985954 |

| フランスードイツ | 0.7291202 | 0.7077559 | 0.7797206 | 0.7716849 |

| フランスー英国 | 0.5997928 | 0.6060081 | 0.7257908 | 0.5951794 |

| ドイツー英国 | 0.5488617 | 0.5439091 | 0.7257908 | 0.5682789 |

| オランダー米国 | 0.3678649 | 0.3392508 | 0.4045371 | 0.3920831 |

| 米国ーカナダ | 0.5416906 | 0.4639304 | 0.6449801 | 0.6180352 |

| カナダーブラジル | 0.2980097 | 0.2327977 | 0.4090112 | 0.3084392 |

| オランダーロシア | 0.2885708 | 0.311413 | 0.4943588 | 0.09504252 |

表を見ての通り、全てのリンクの相関が正の値で、出来事が全ての市場に同じように伝播し影響を及ぼしていることがわかります。欧州の市場間の振る舞いは他の市場より相関が強いのがわかります。地域的に近いだけでなく、経済圏が統合されているため他の市場より相互の影響は大きくなります。

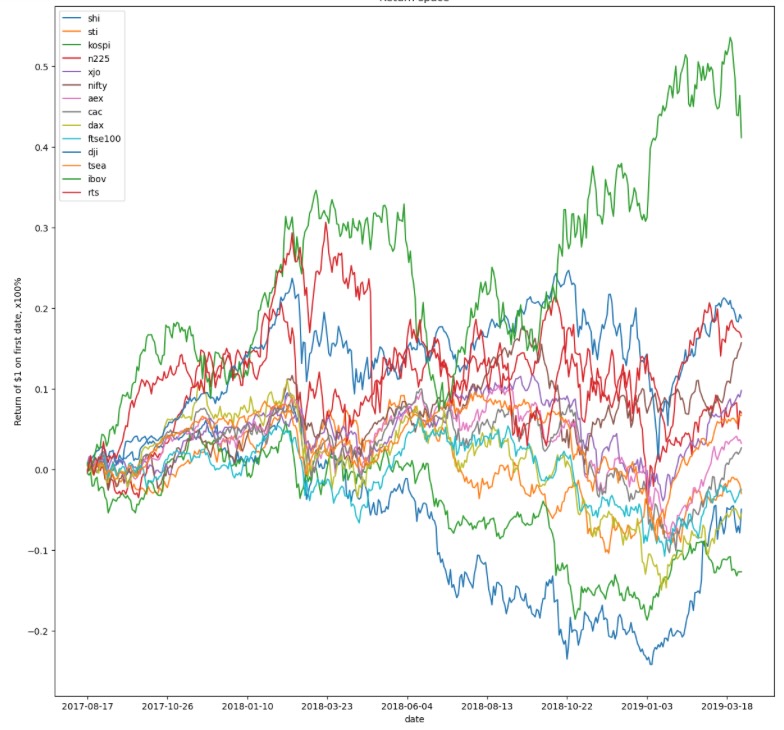

ケース1 2017-2019 米中貿易摩擦

市場リターンの分布 ケース1

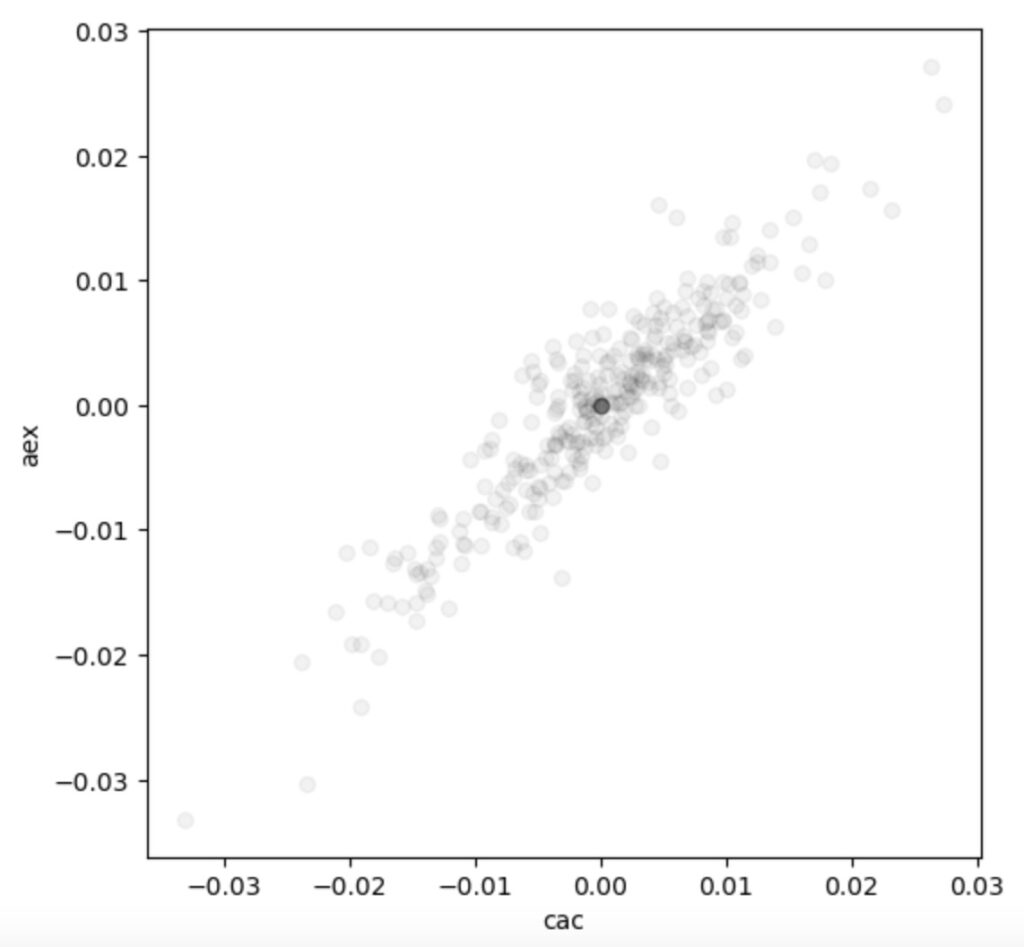

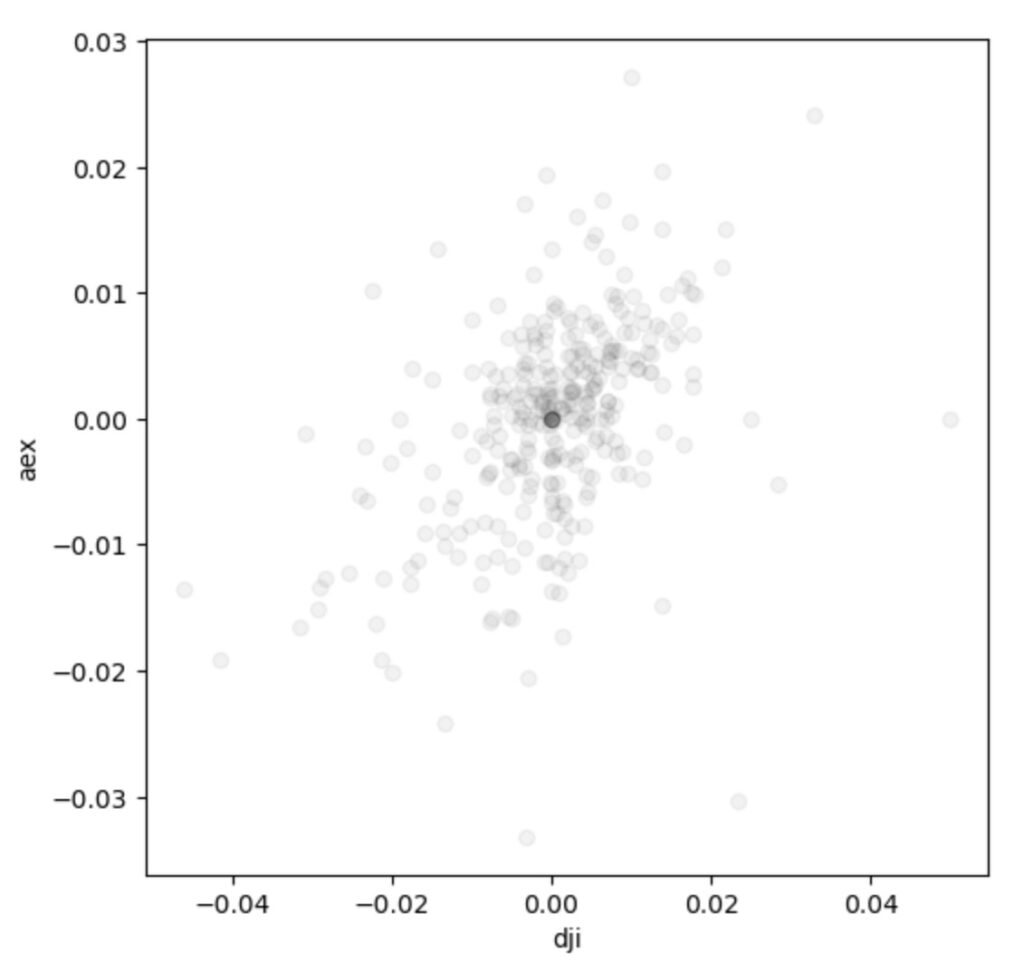

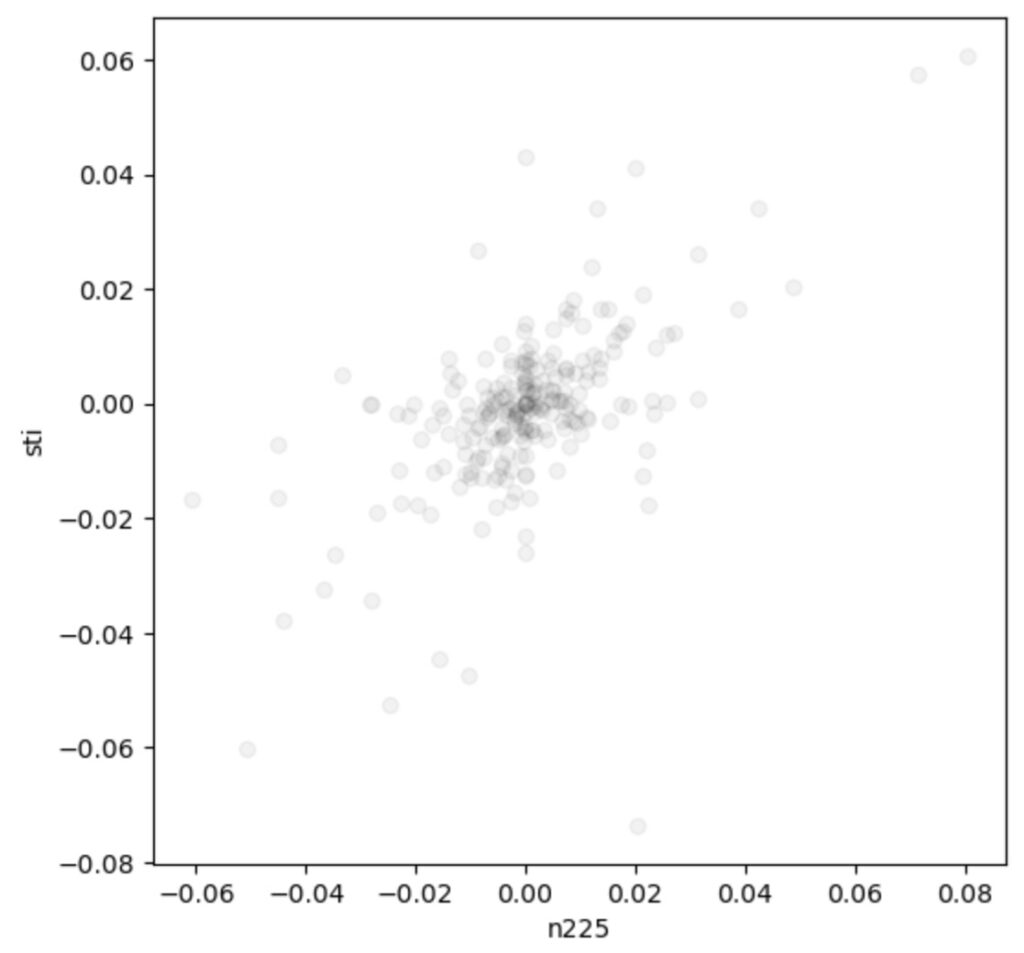

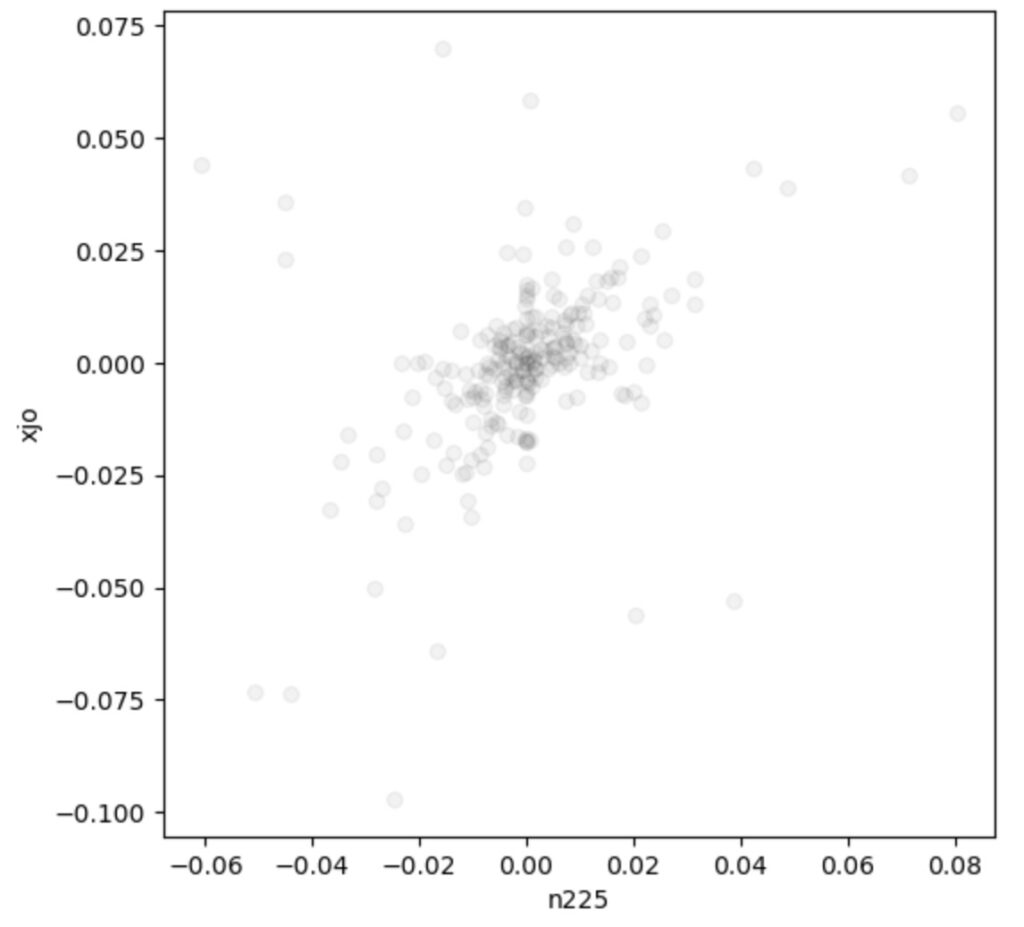

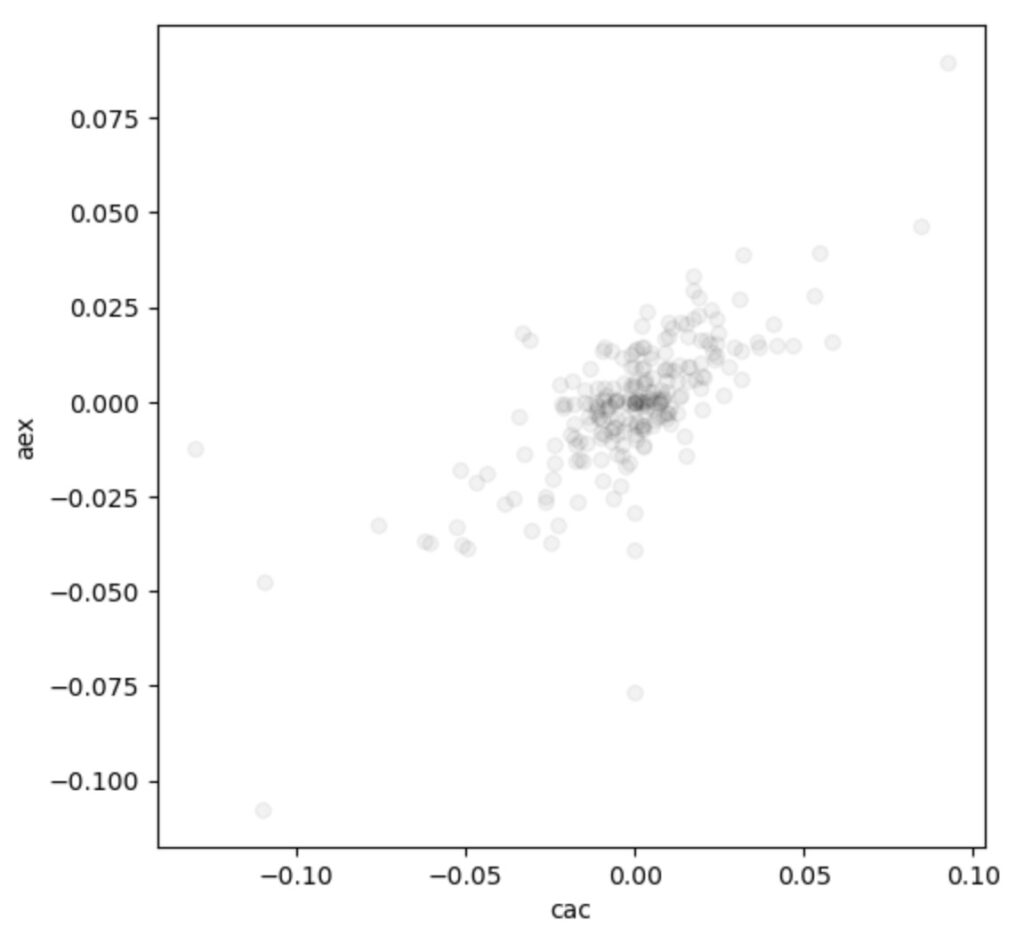

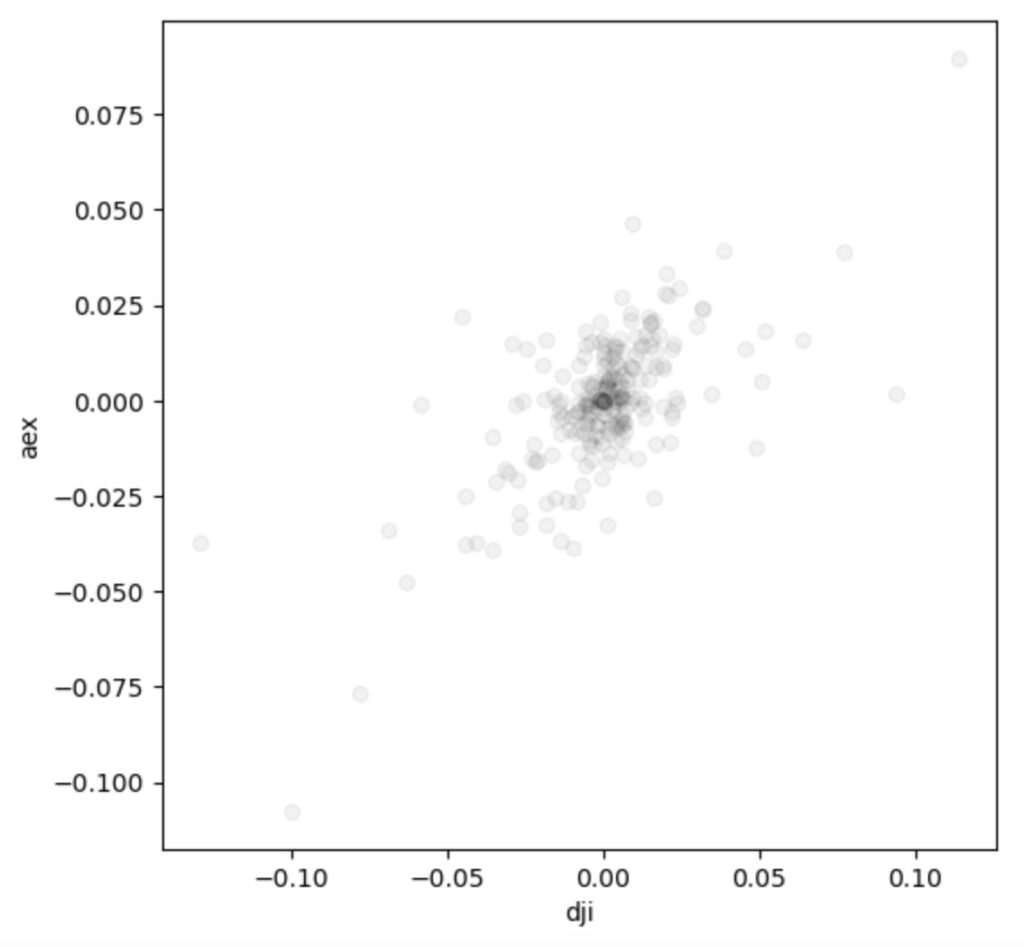

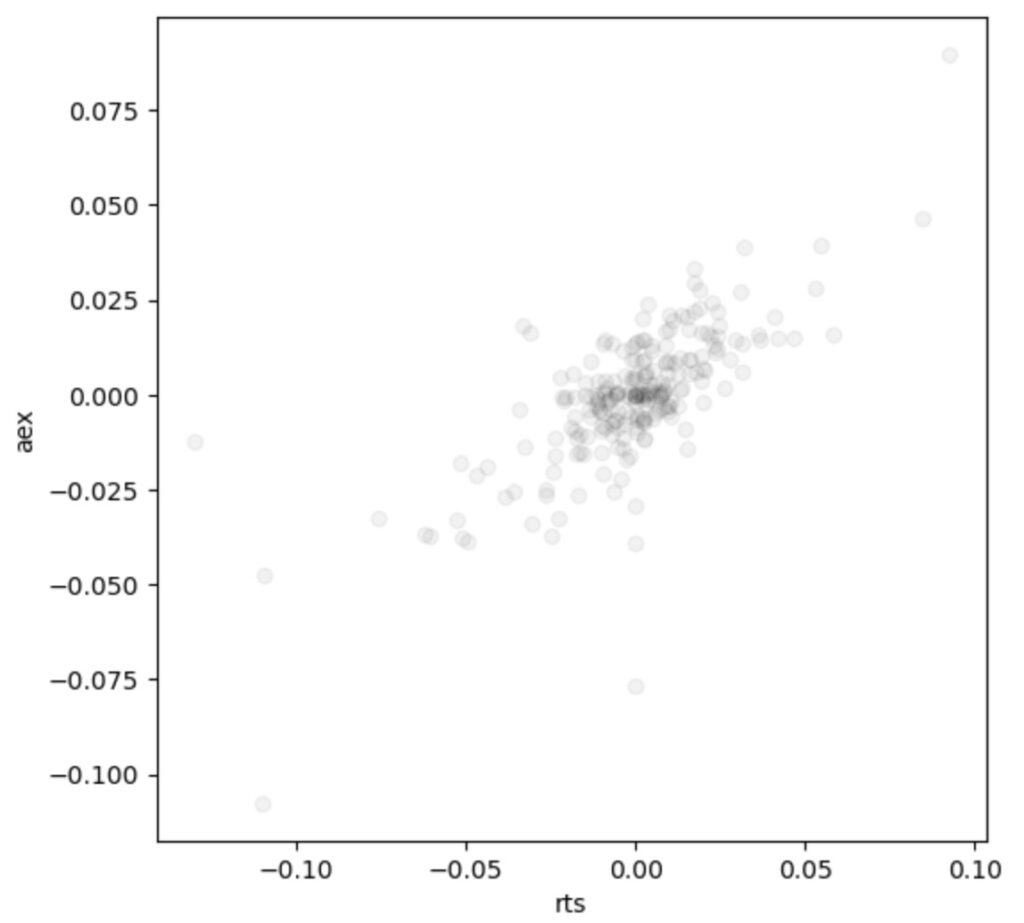

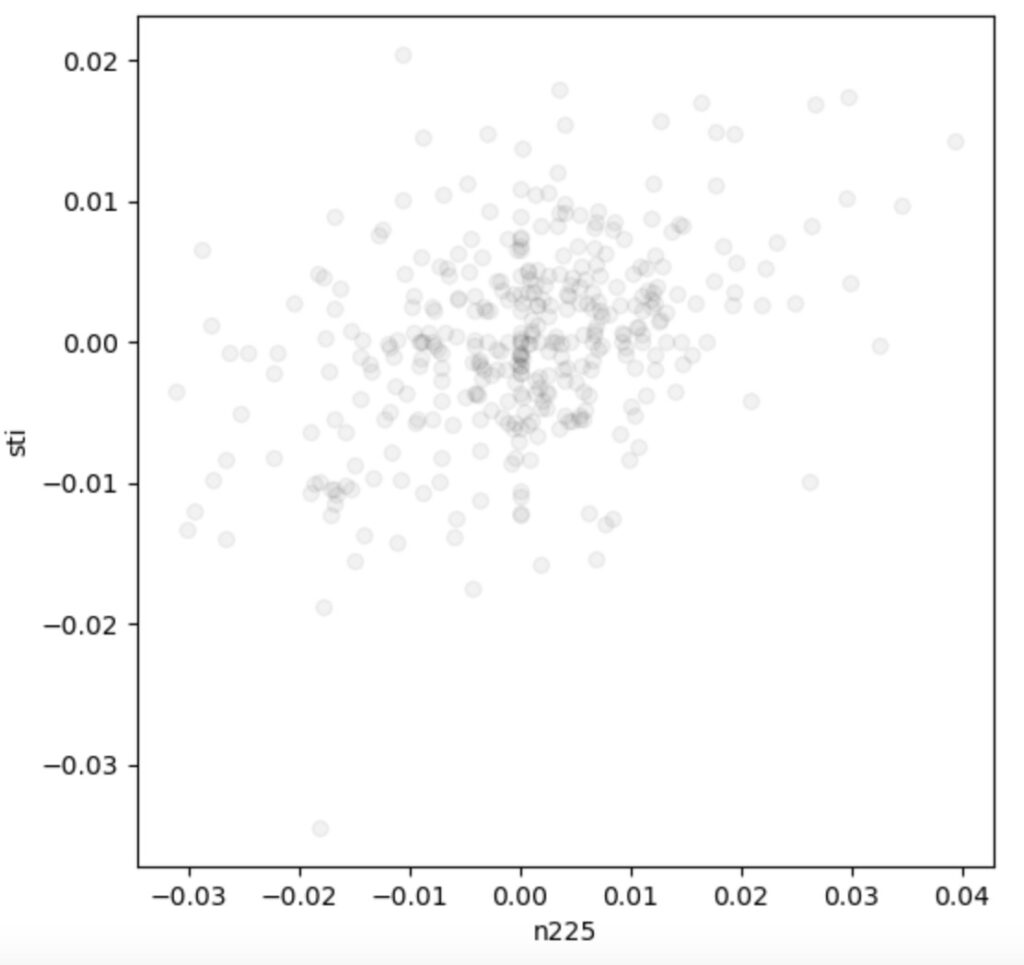

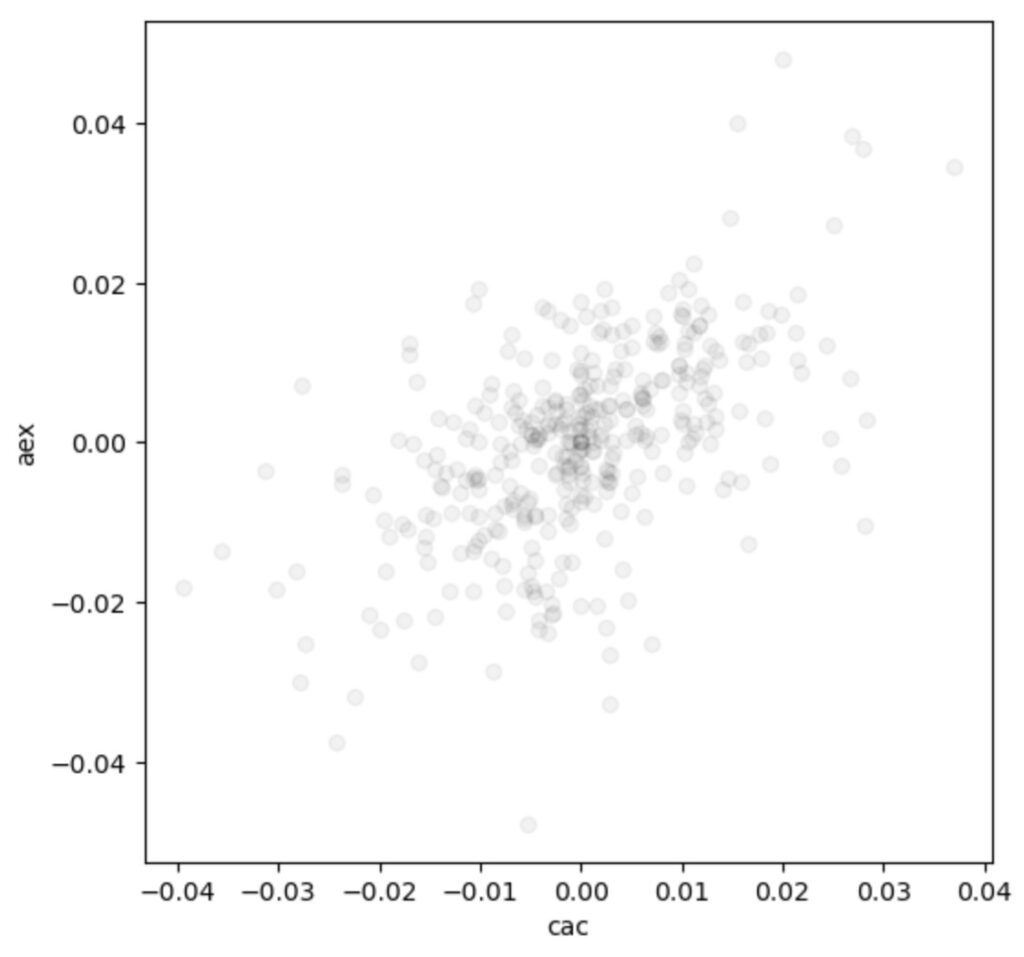

中国ーシンガポール

シンガポールー韓国

シンガポールー日本

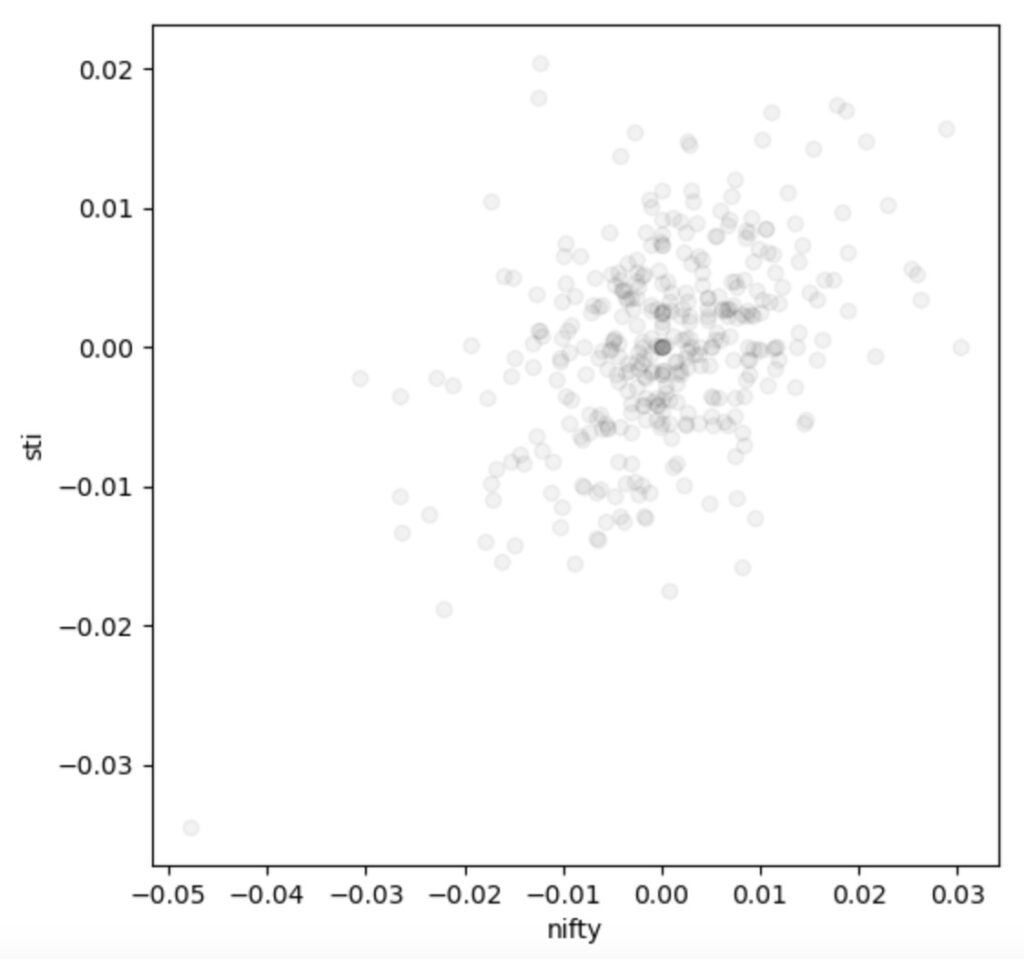

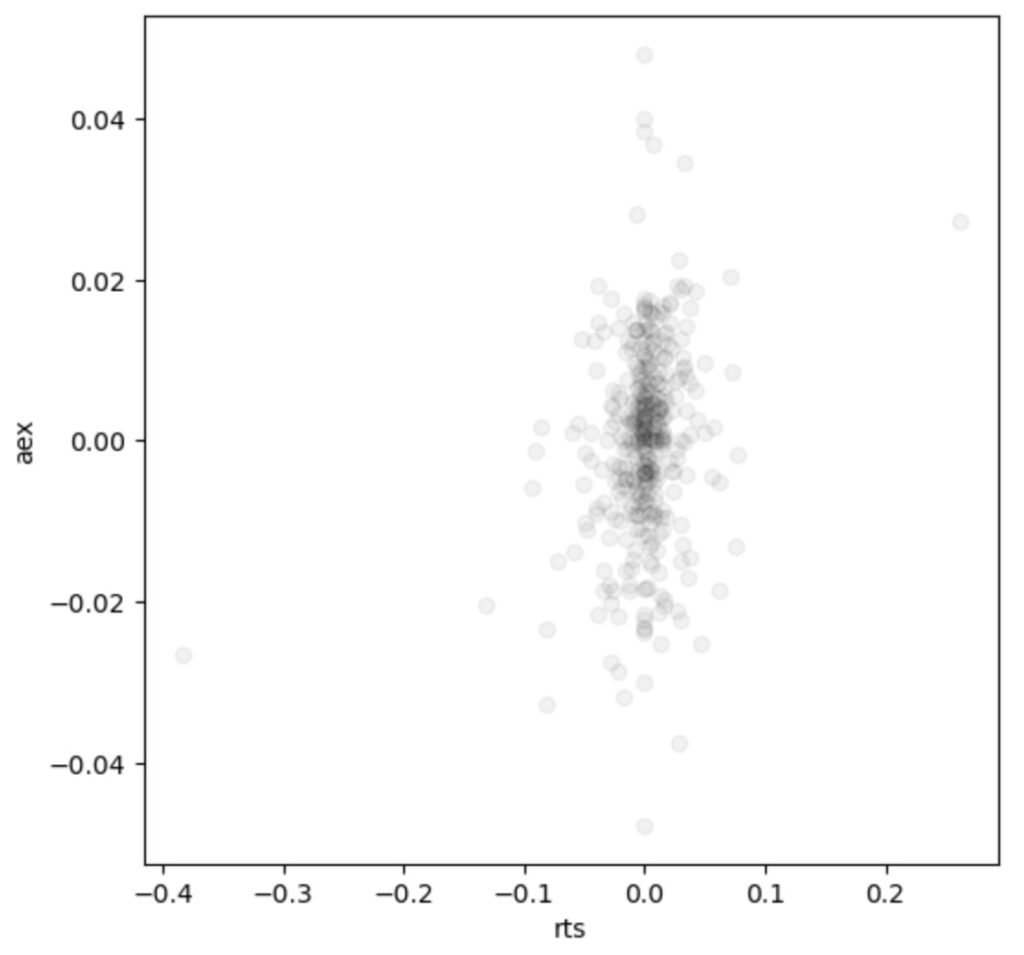

シンガポールーインド

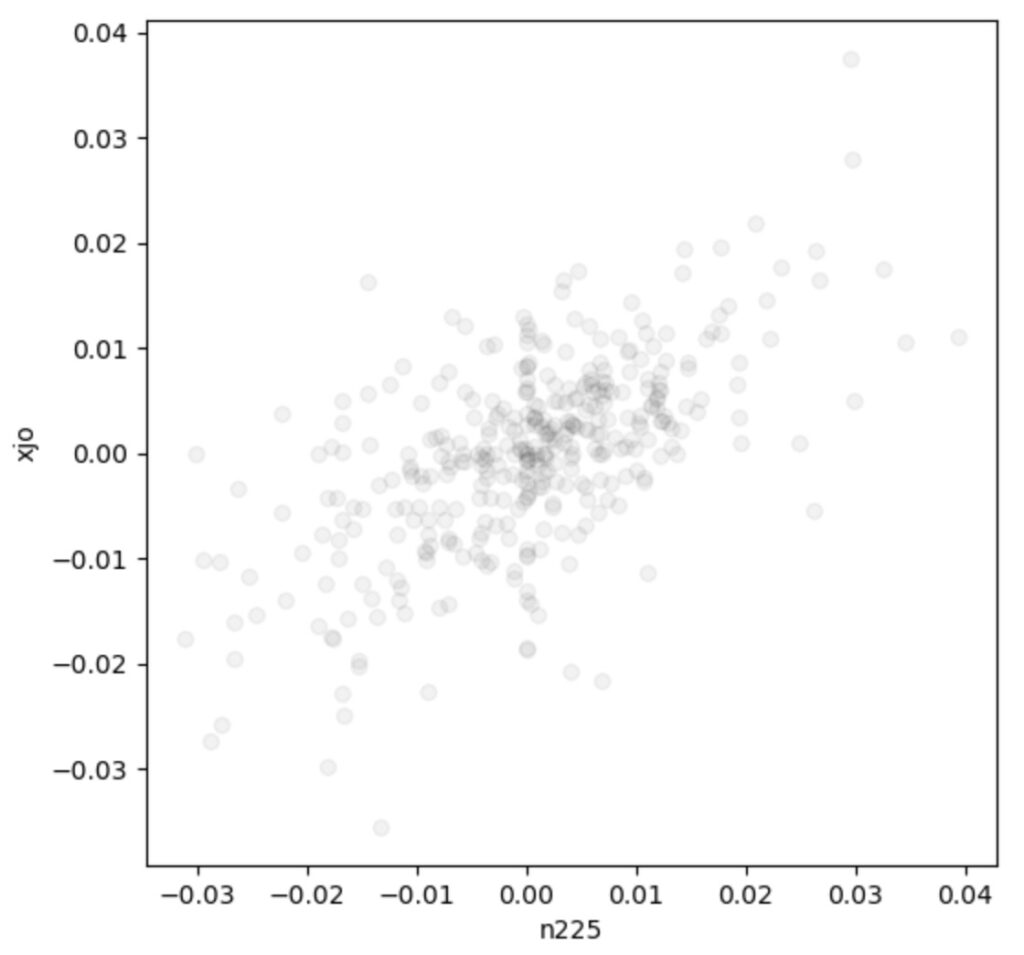

インドーオランダ

オランダーフランス

オランダー米国

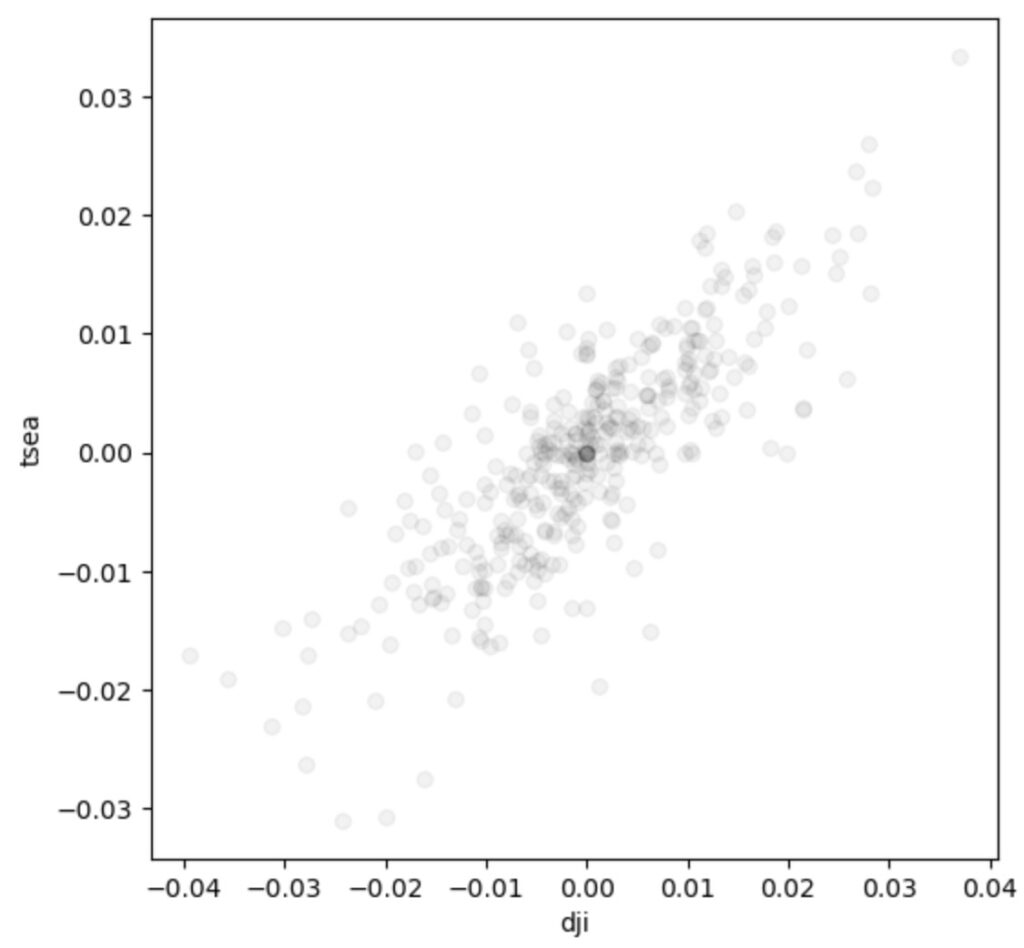

米国ーカナダ

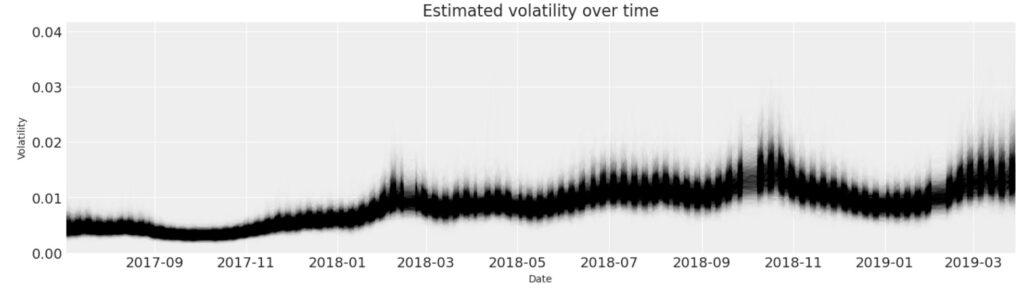

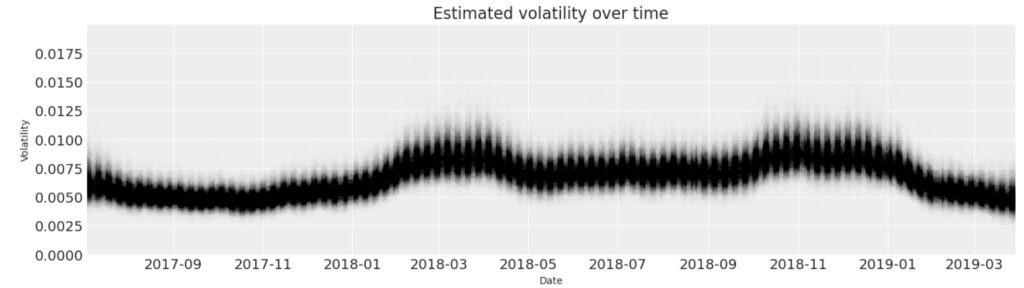

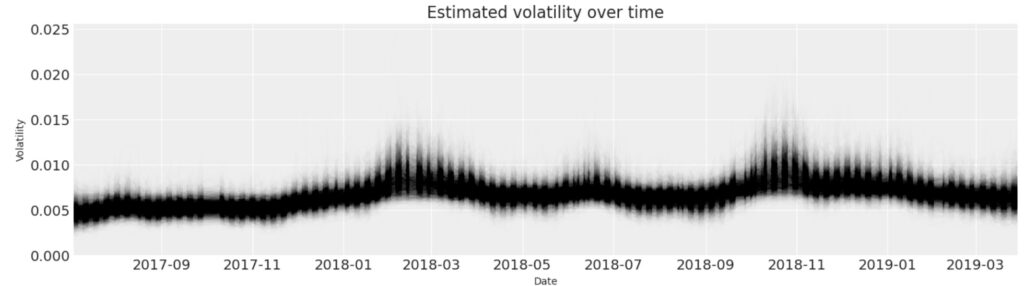

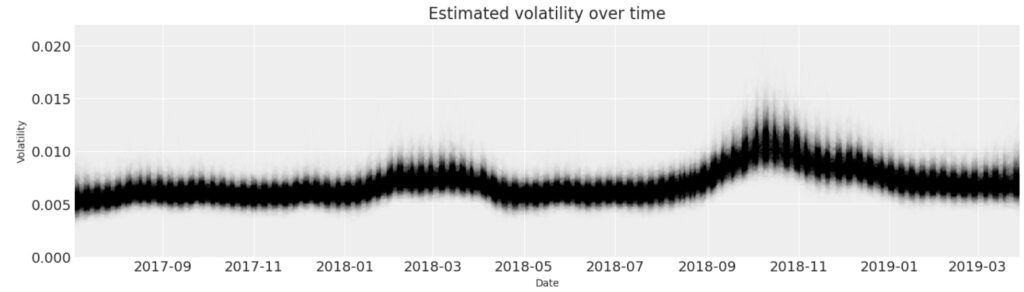

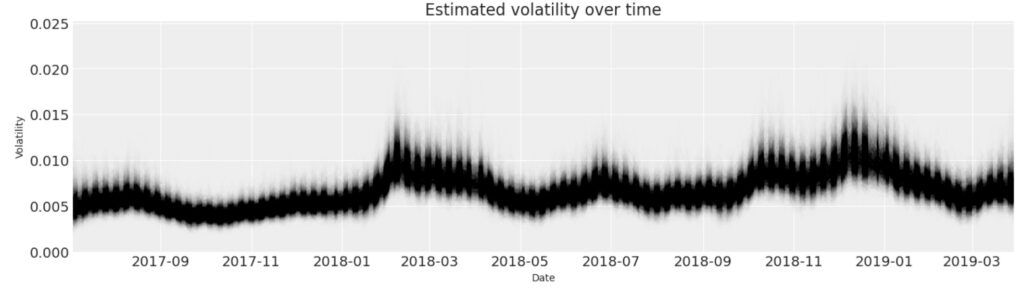

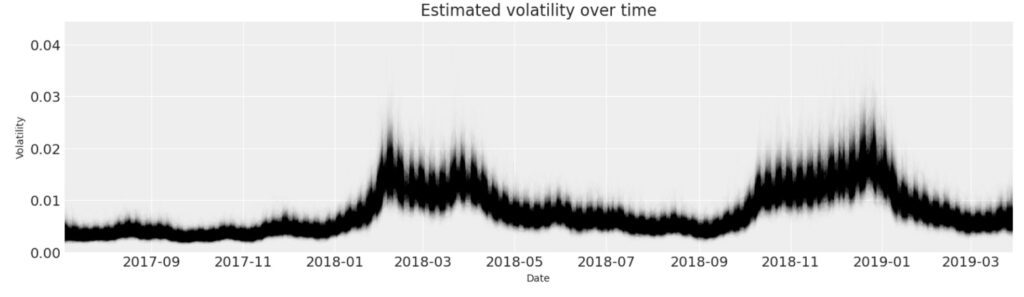

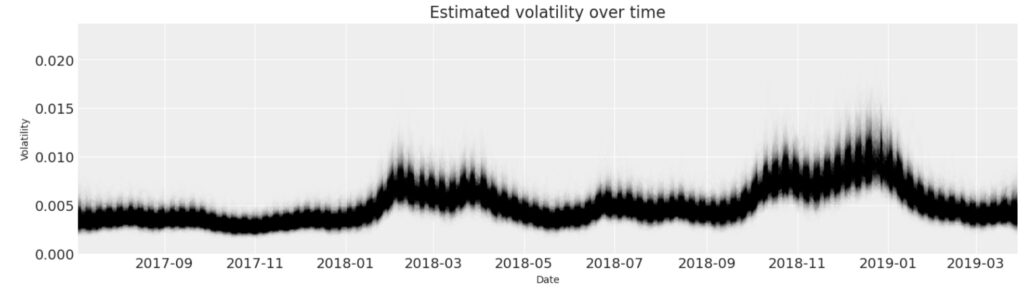

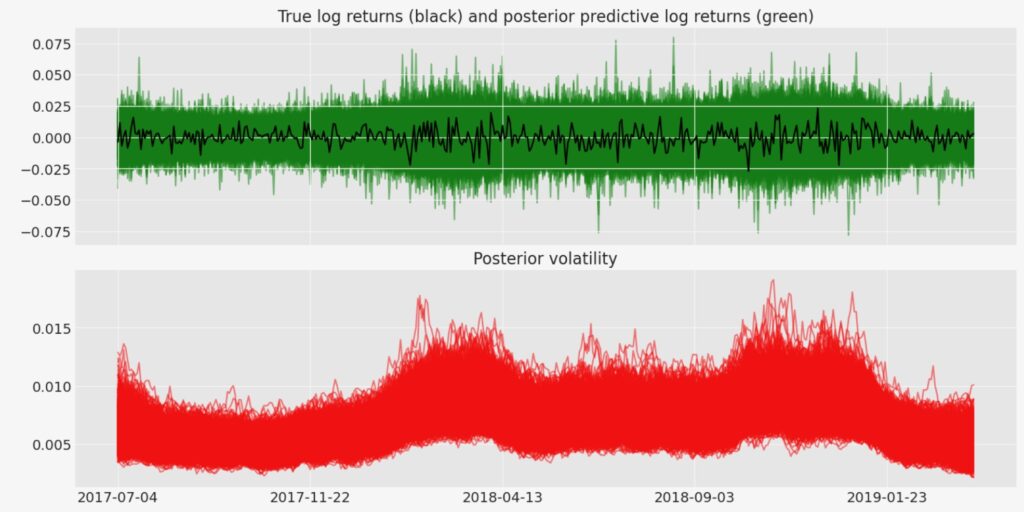

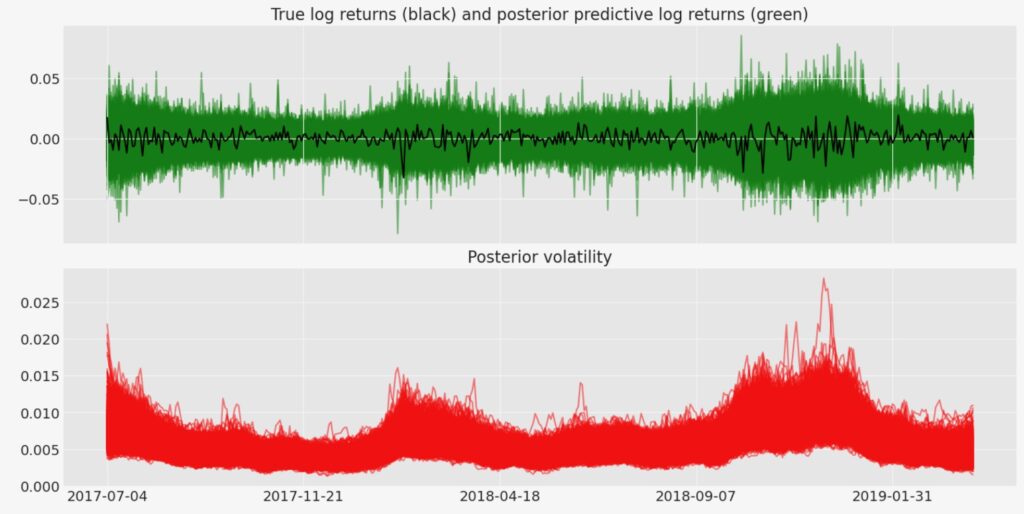

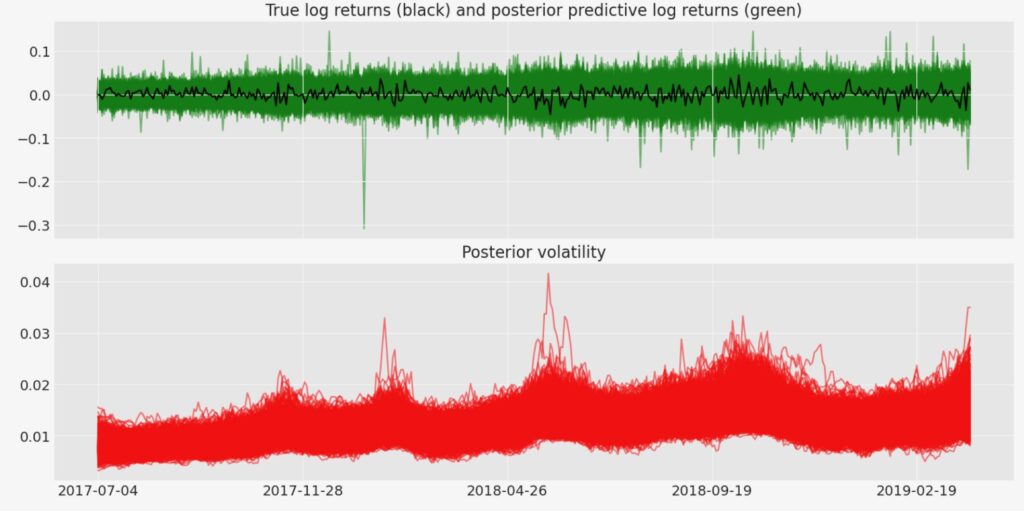

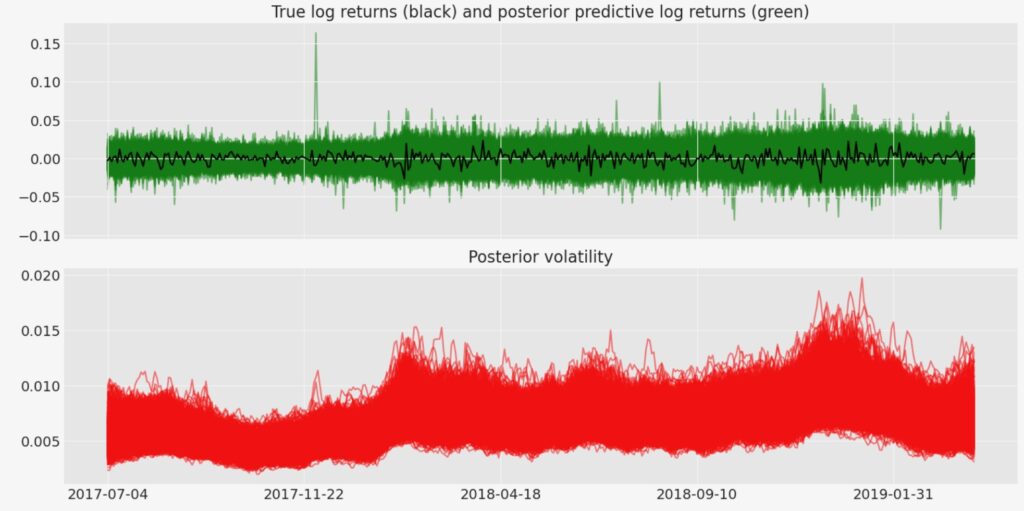

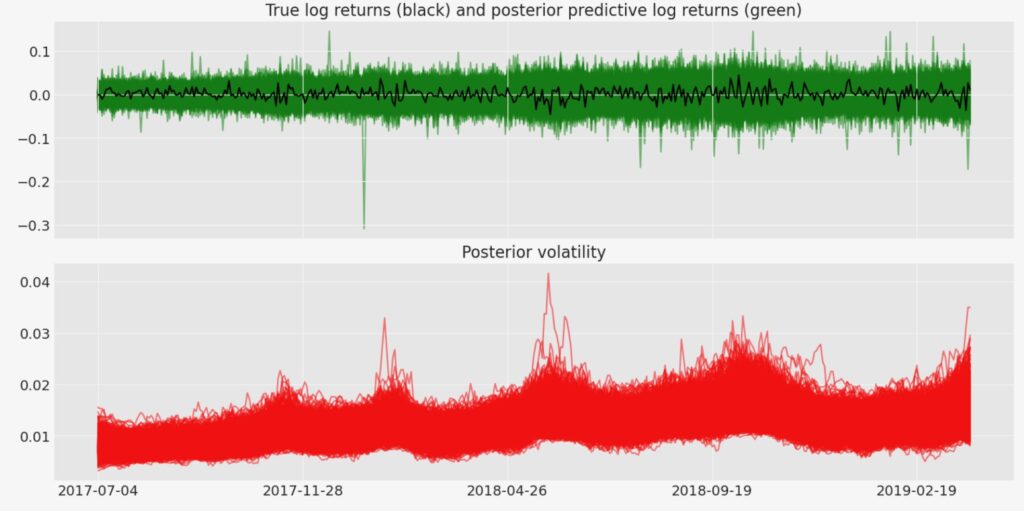

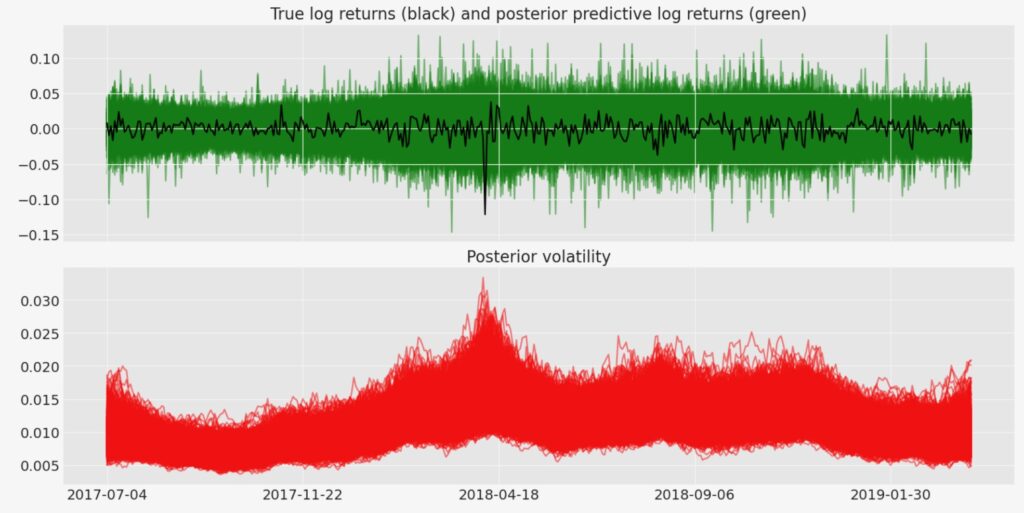

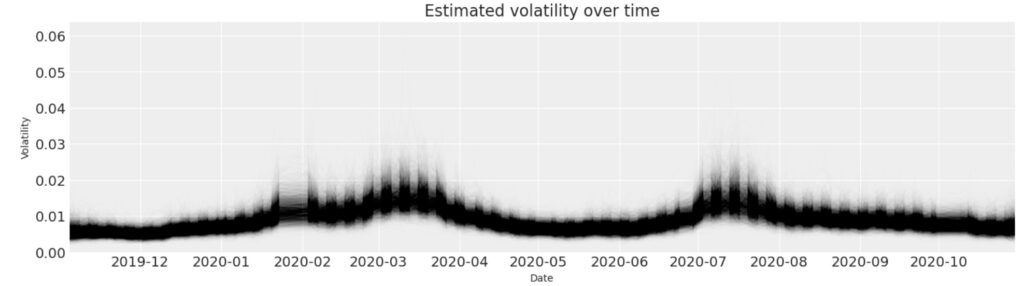

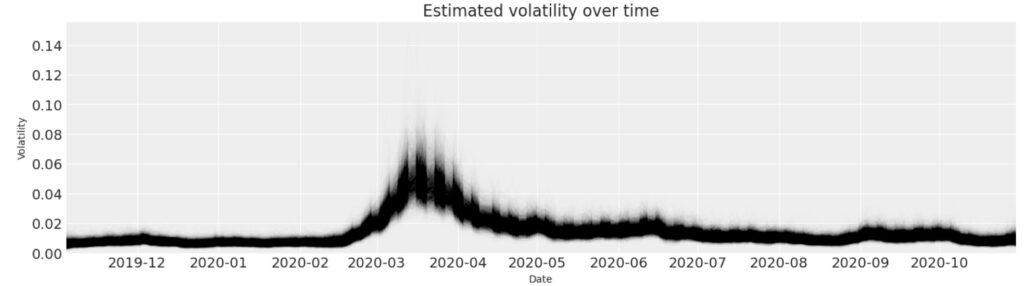

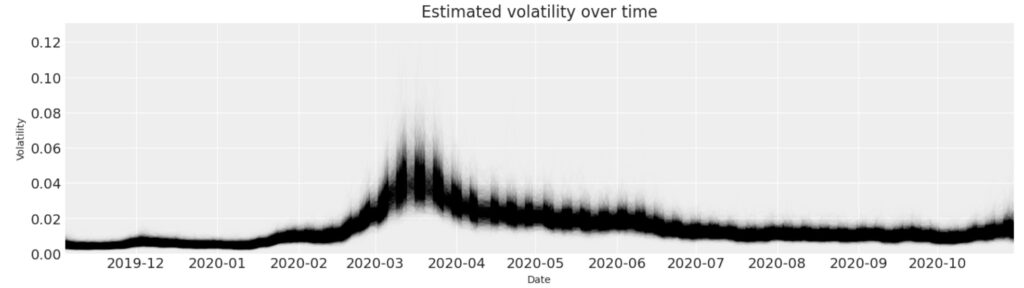

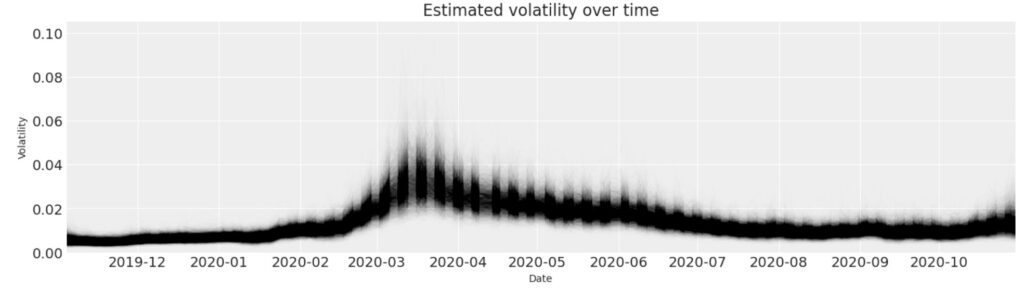

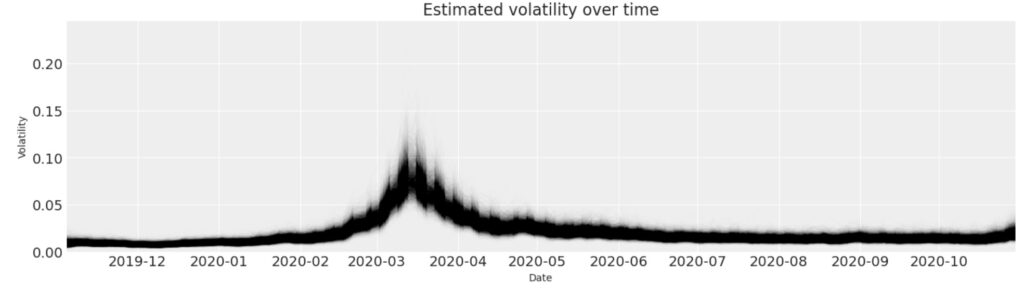

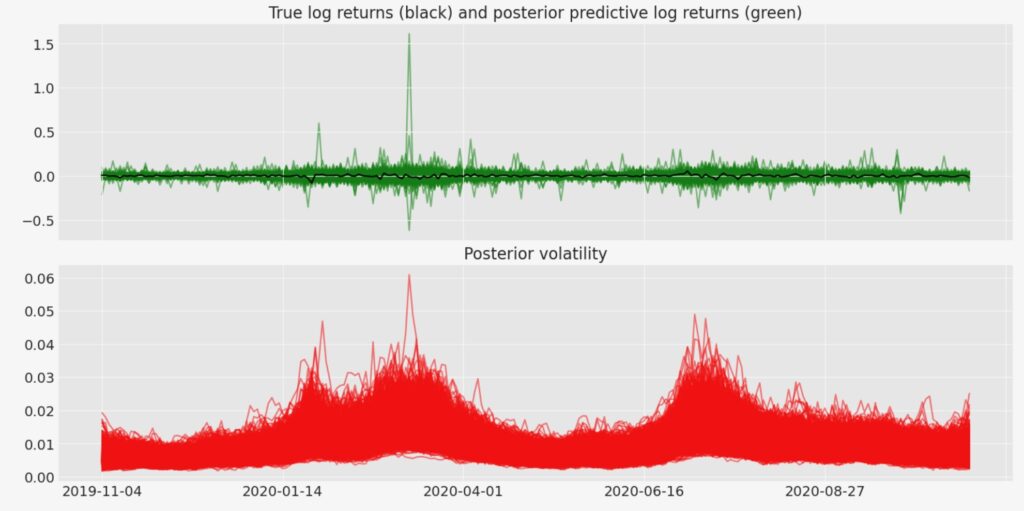

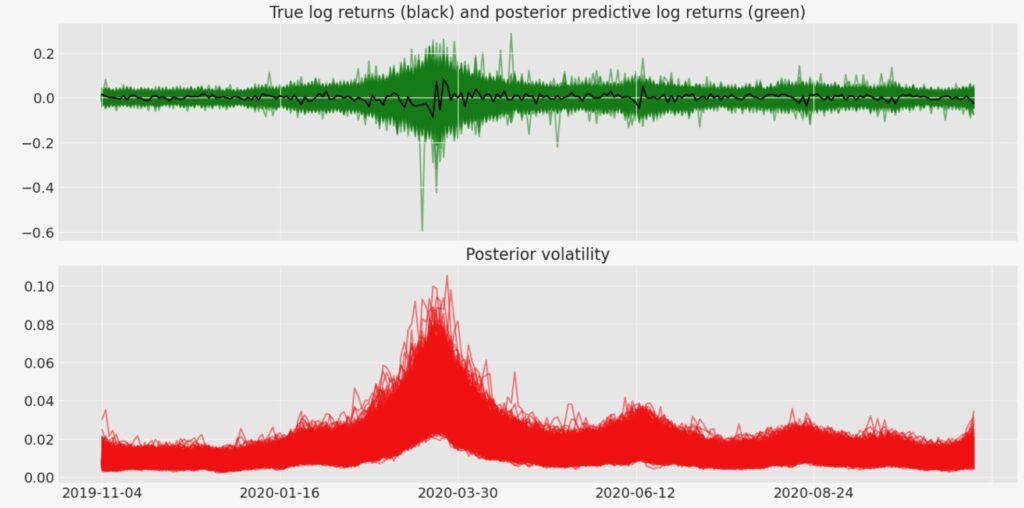

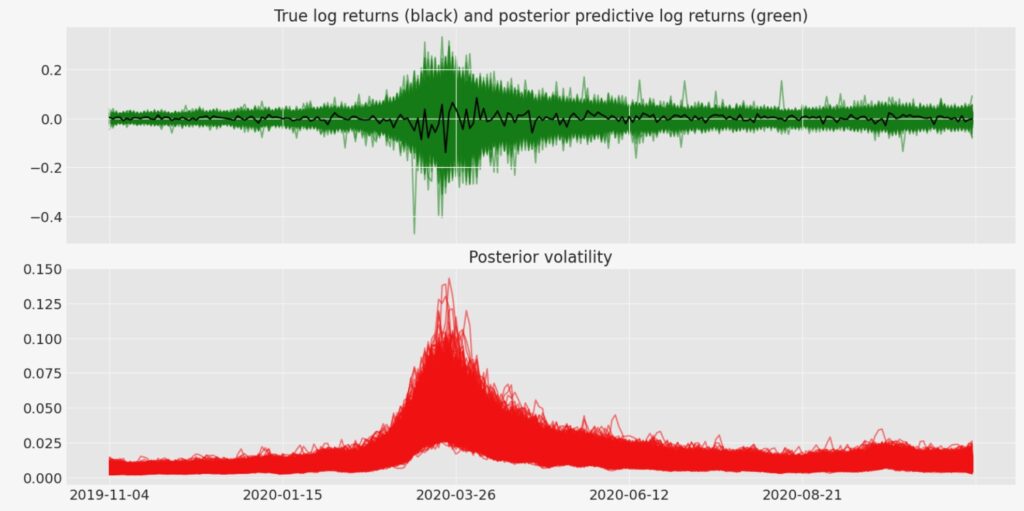

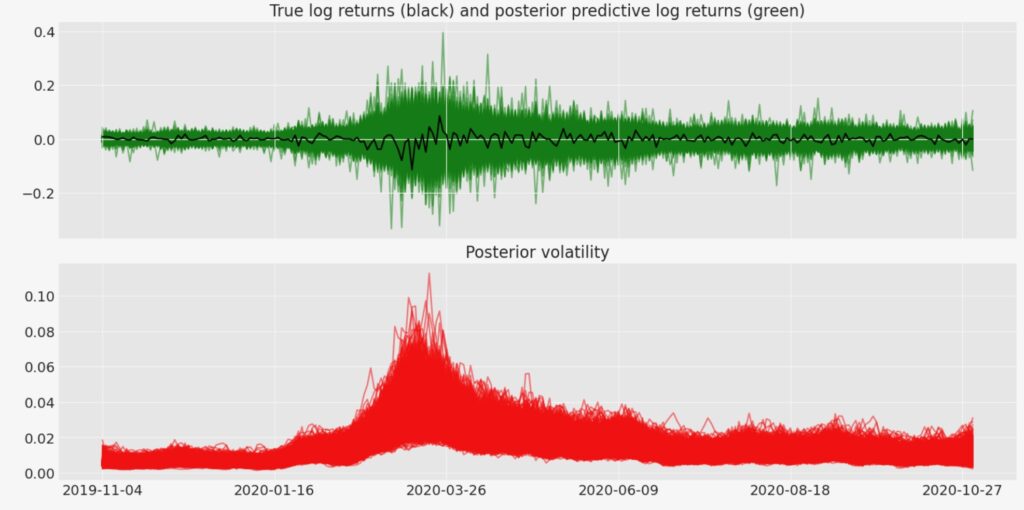

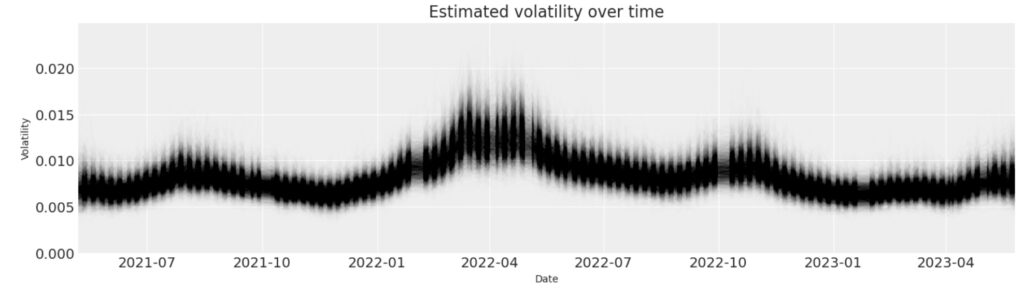

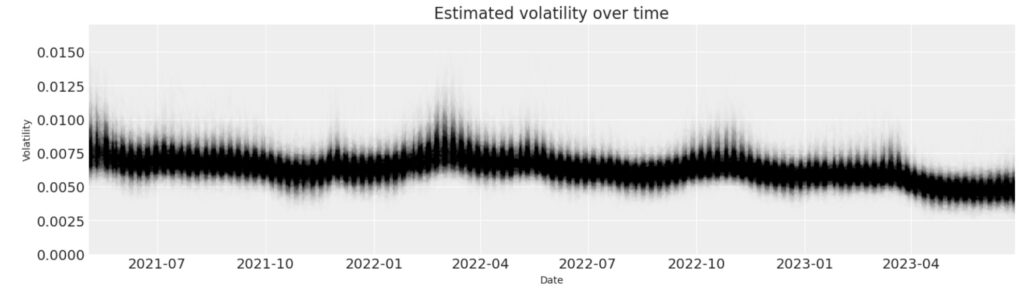

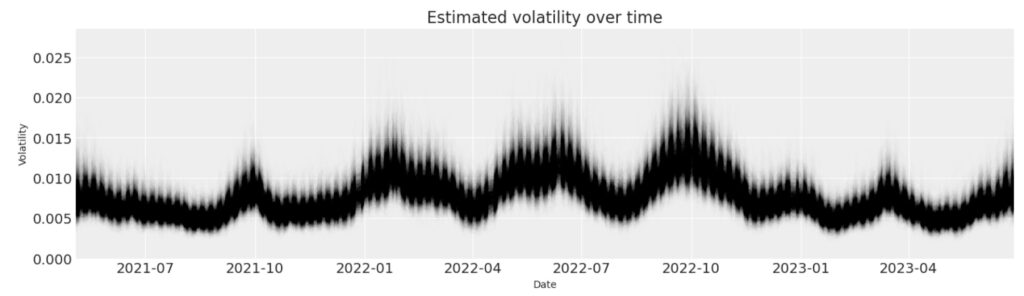

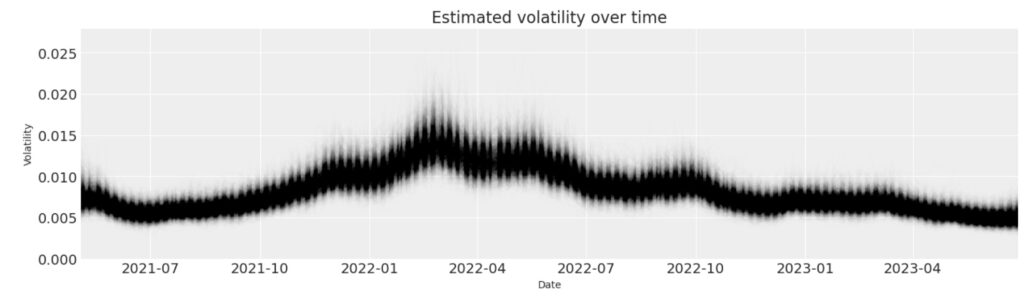

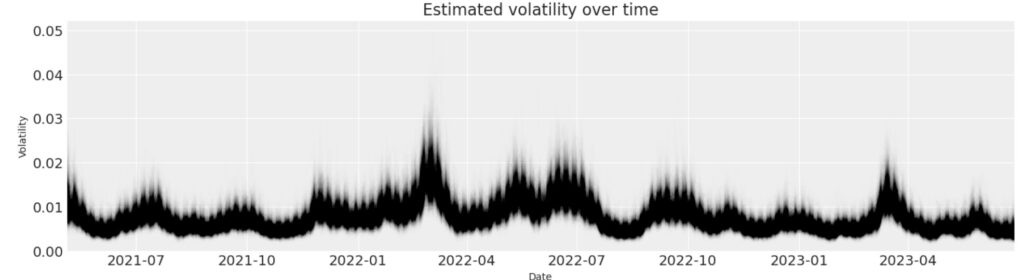

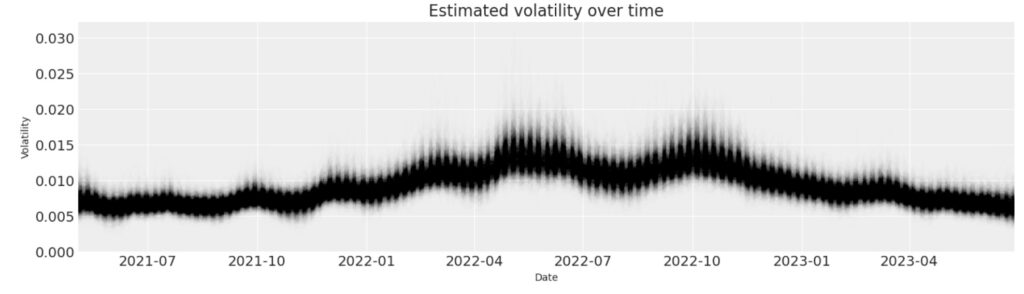

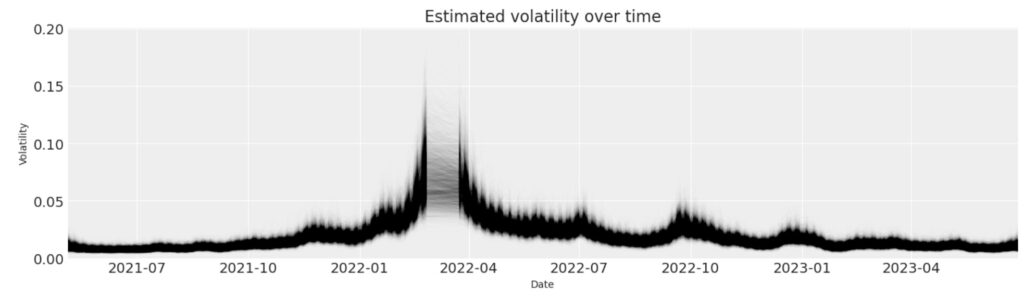

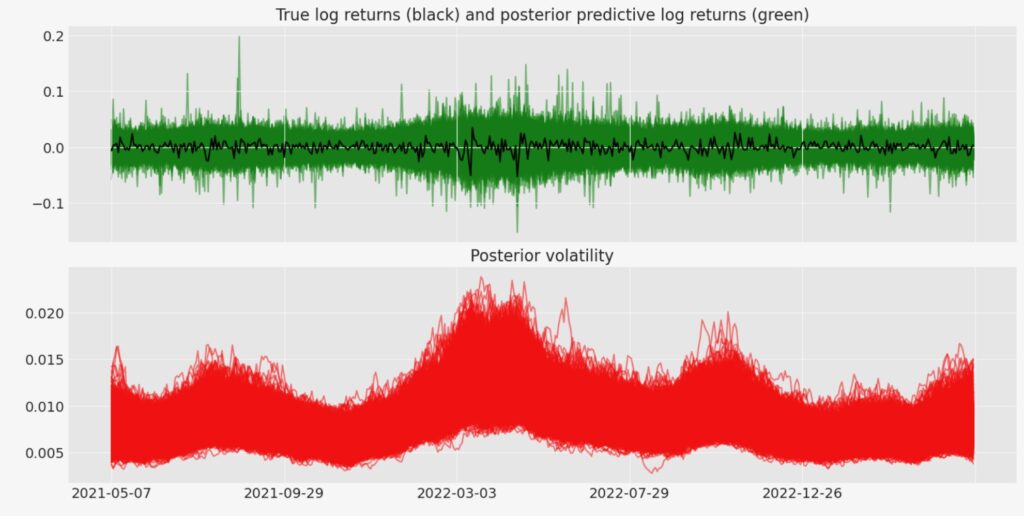

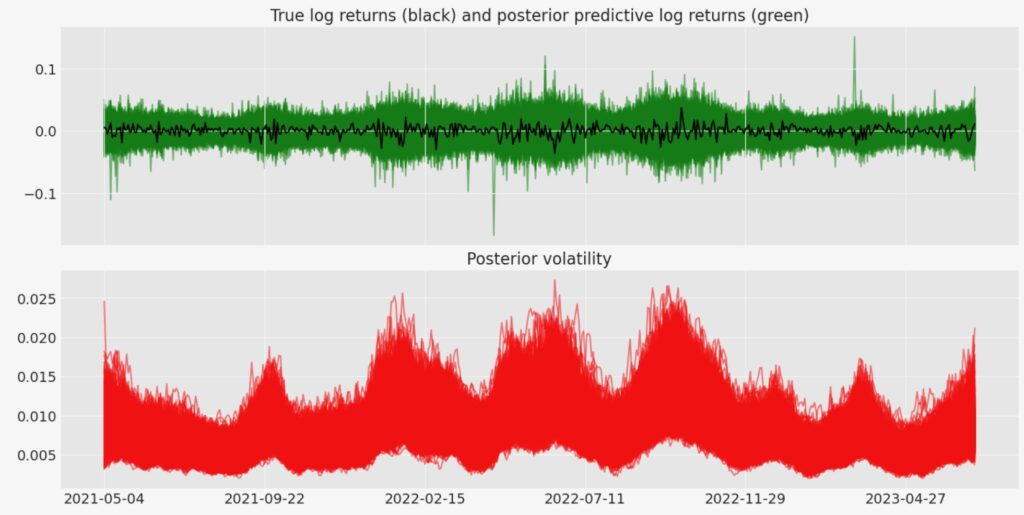

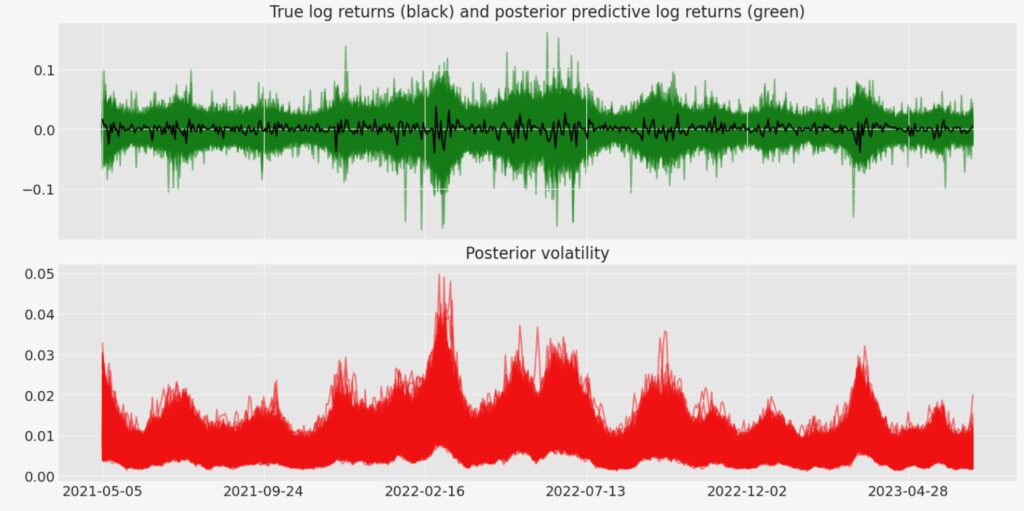

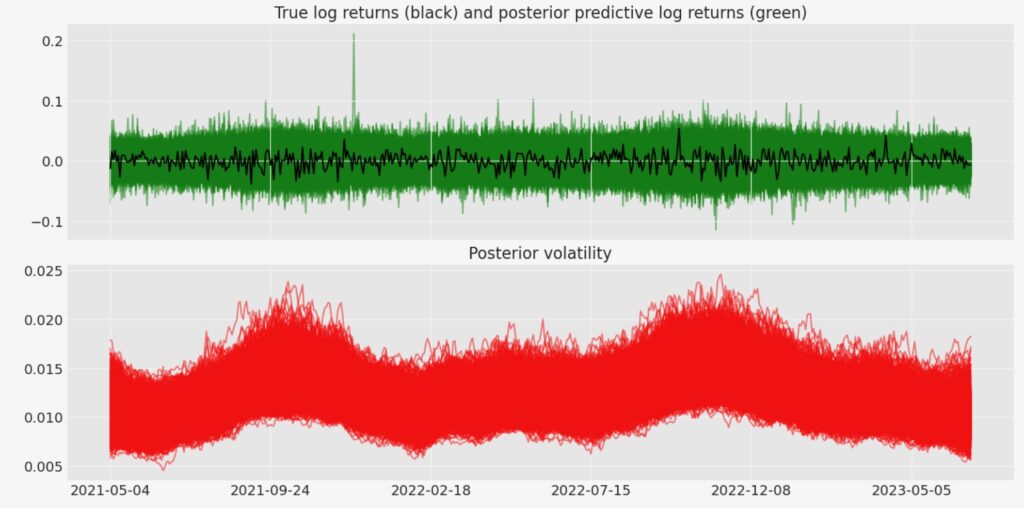

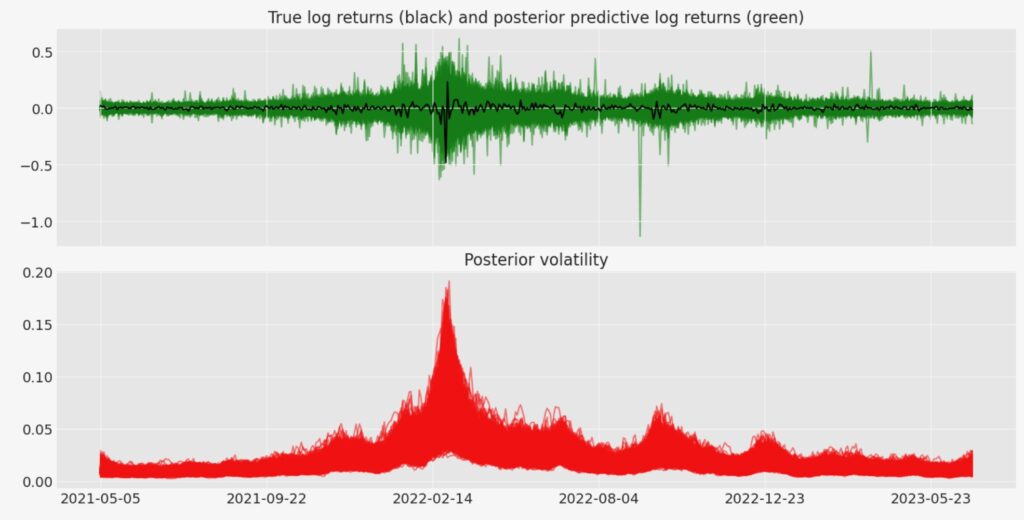

確率ボラティリティーモデル ケース1

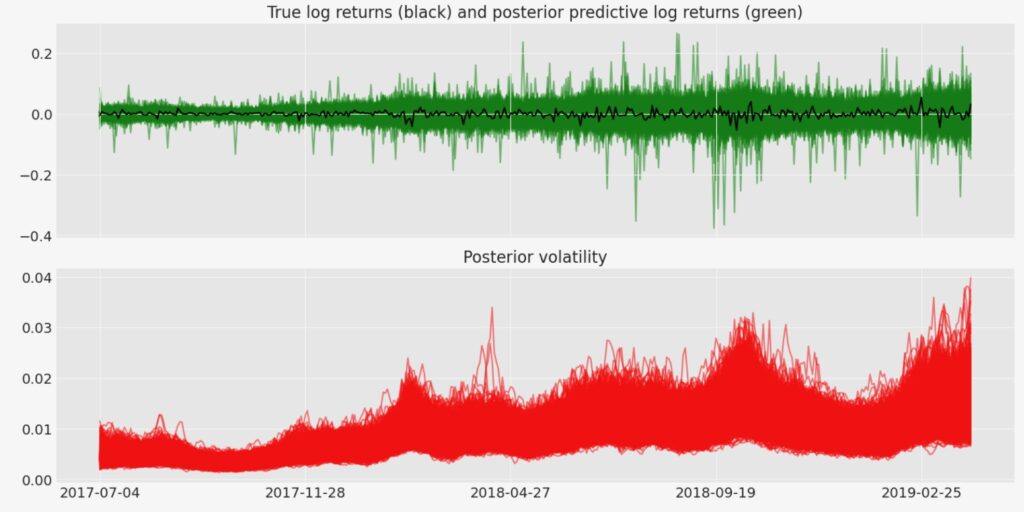

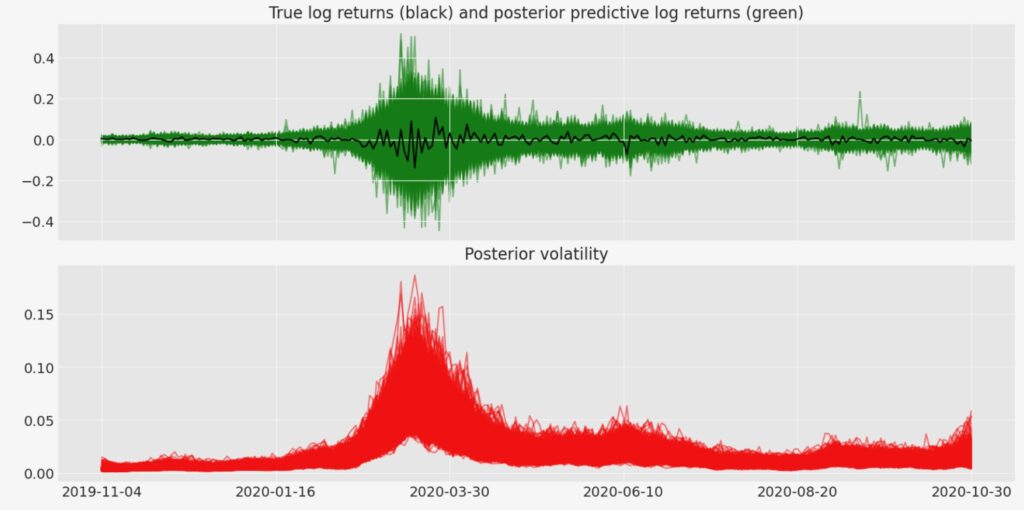

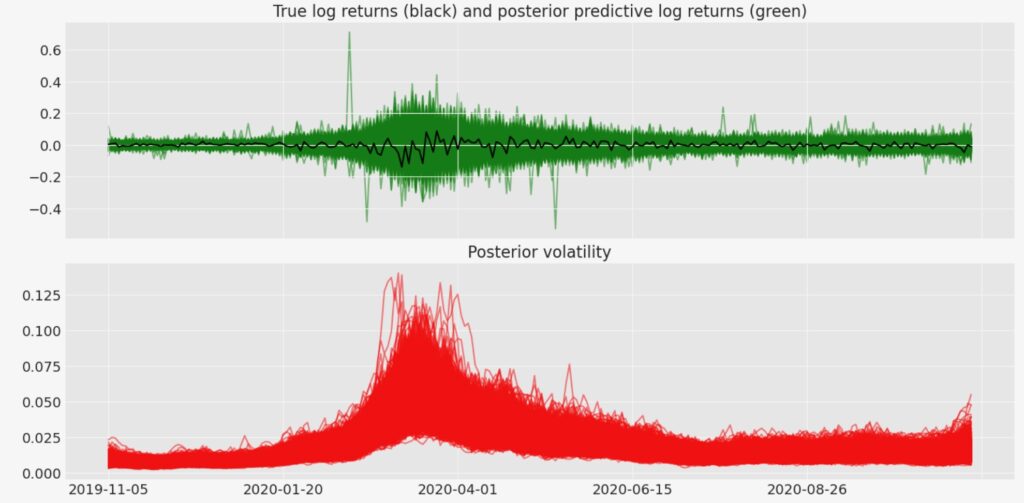

14カ国の株式市場の推定ボラティリティーを表示します。黒の表示が実測値によるボラティリティー、赤の表示は確率モデルに基づくシミュレーションの事後分布です。確率モデルは文献[5]と同様のモデルを使用しています。

当事国以外では米中双方と貿易関係の深い、日本市場のボラティリティーが高くなっているのがわかります。

中国 sti

シンガポール sti

韓国 kospi

日本

オーストラリア

インド

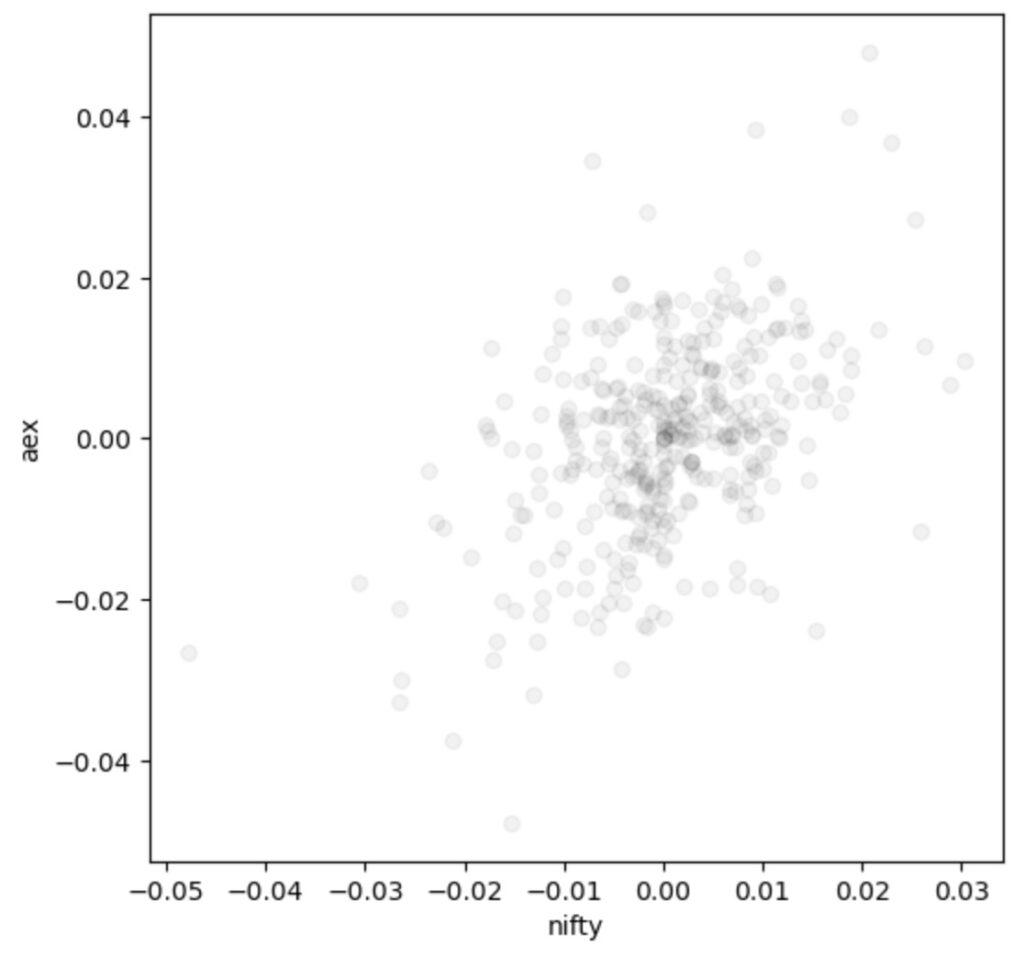

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

中国

シンガポール

韓国

日本

オーストラリア

インド

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

ケース2 2019/11 - 2020/10 COVID-19パンデミック

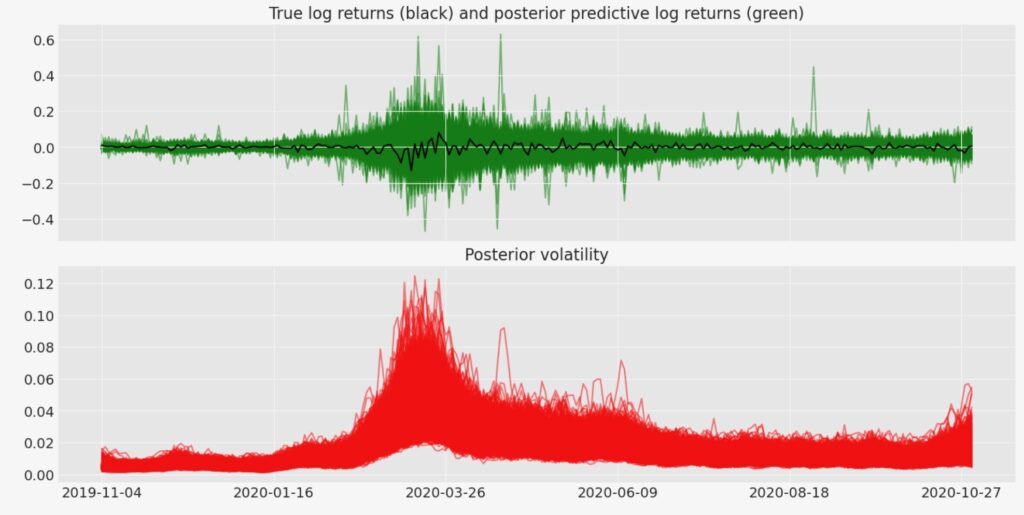

このケースでは、ダウンサイドトレンドが全市場にわたり伝搬しており、地球全体で市場の従属性が高くなっています。

COVID-19は全世界に、公衆衛生の問題を波及させました。これは経済活動全般に生産活動の停止と産業の特定のセクターに隔った需要の過不足の状態を発生させます。

市場リターンの分布 ケース2

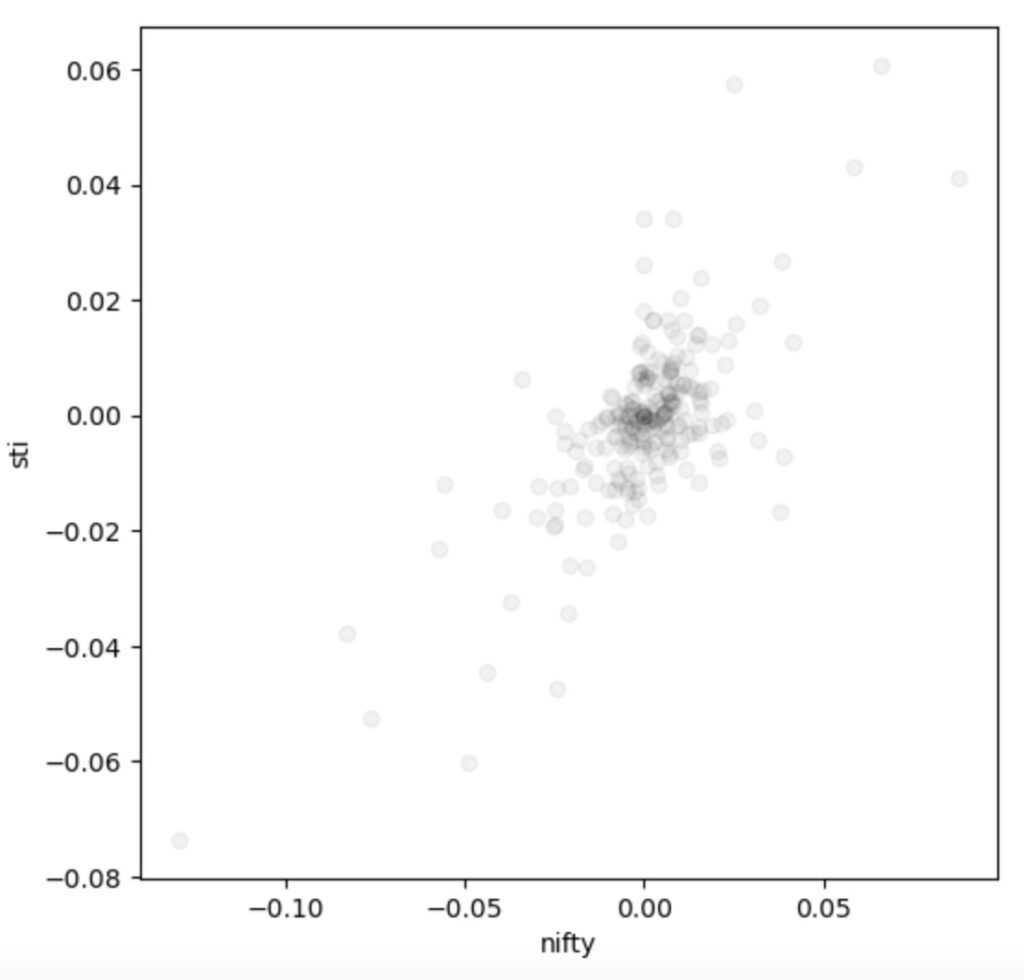

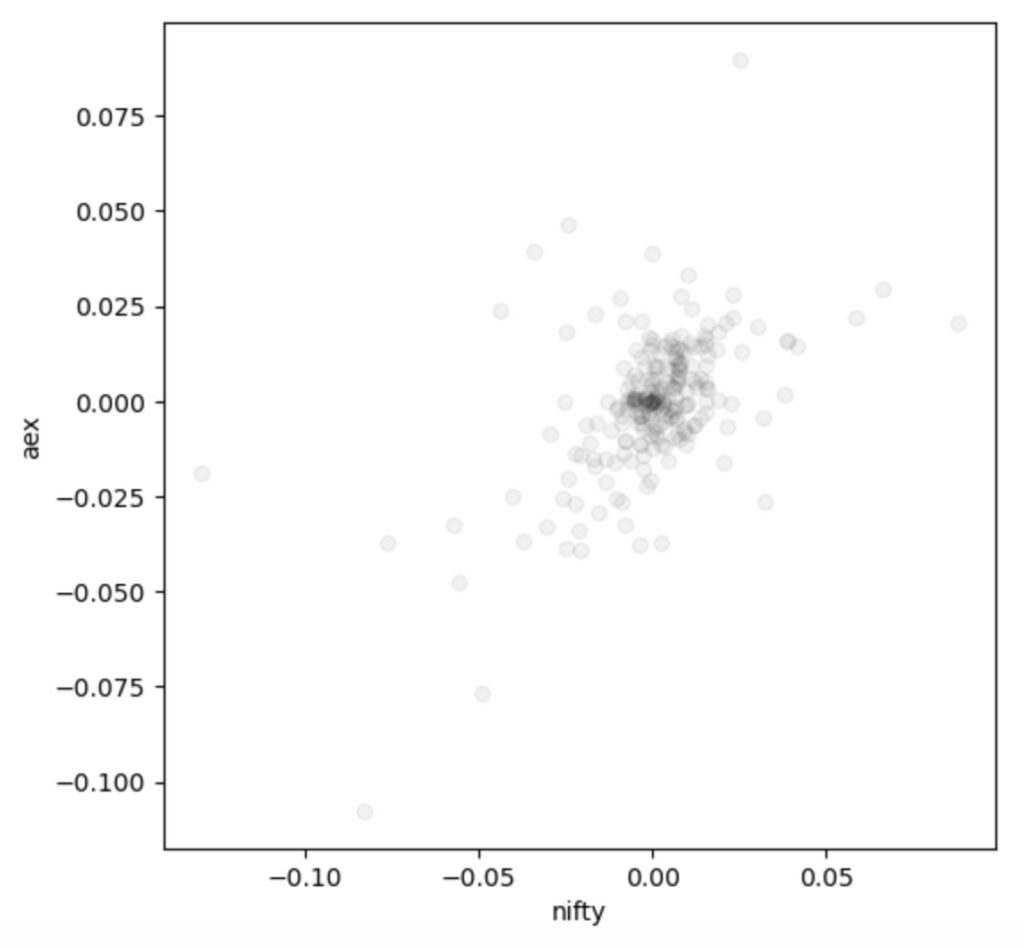

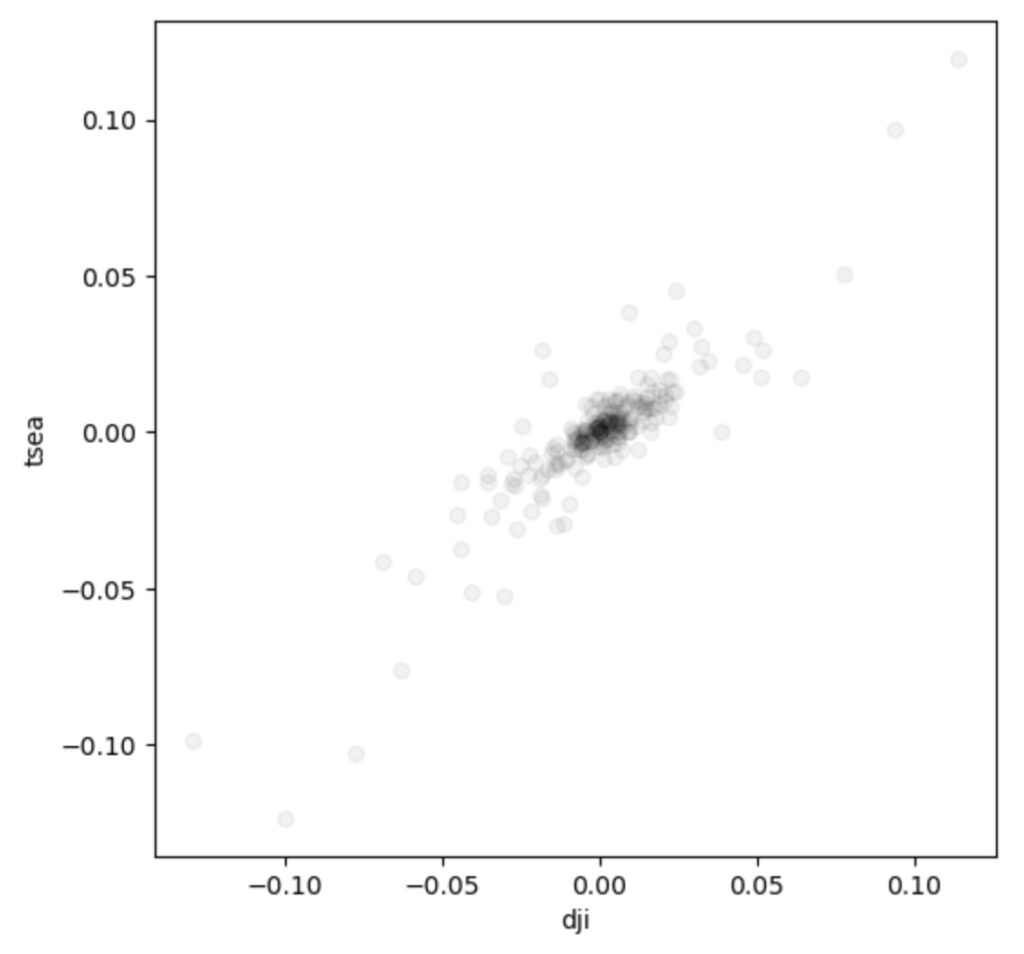

中国ーシンガポール

シンガポールー韓国

シンガポールー日本

日本ーオーストラリア

シンガポールーインド

インドーオランダ

オランダーフランス

オランダー米国

米国ーカナダ

オランダーロシア

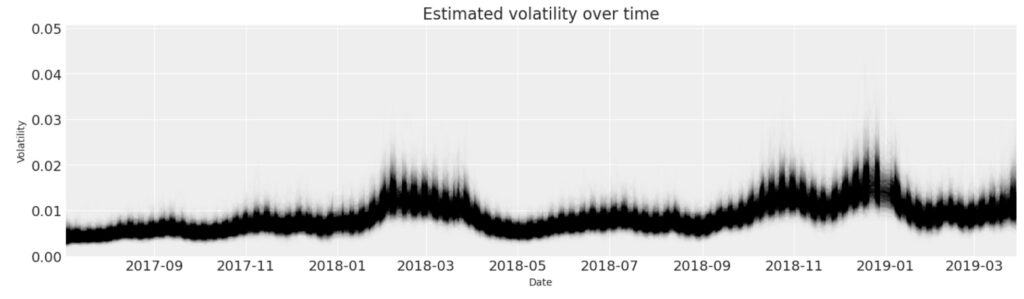

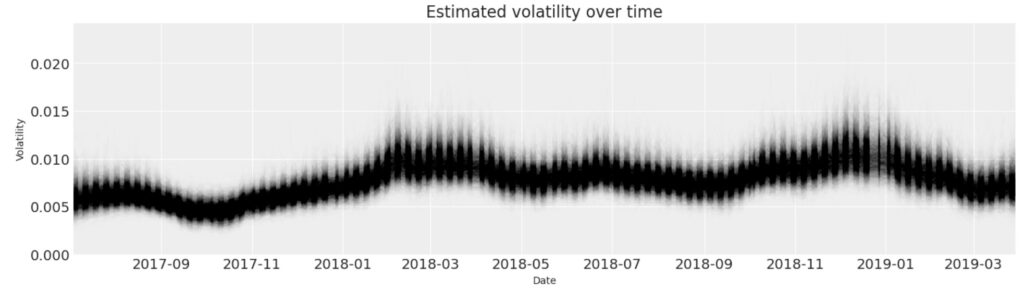

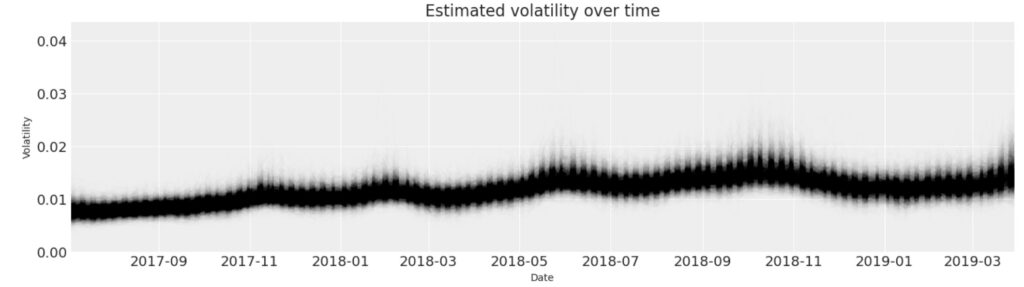

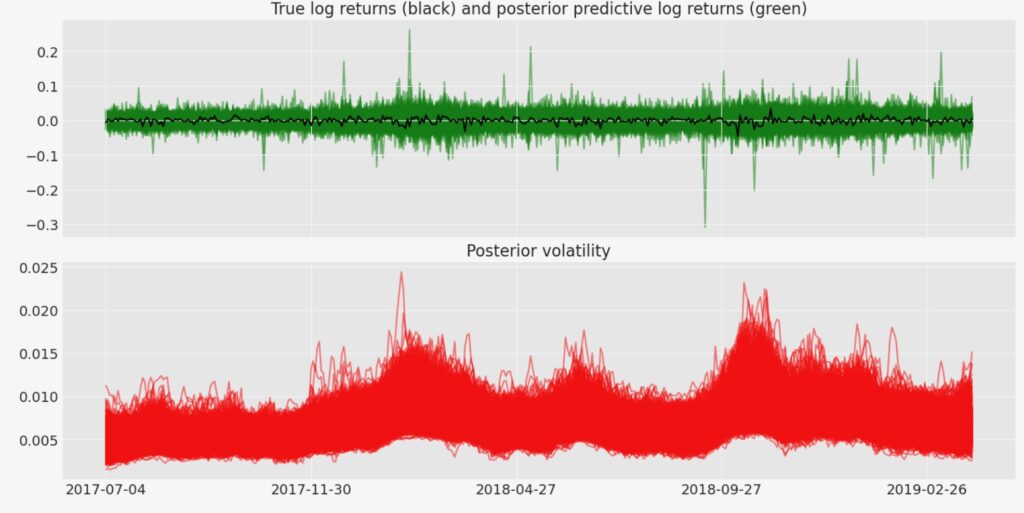

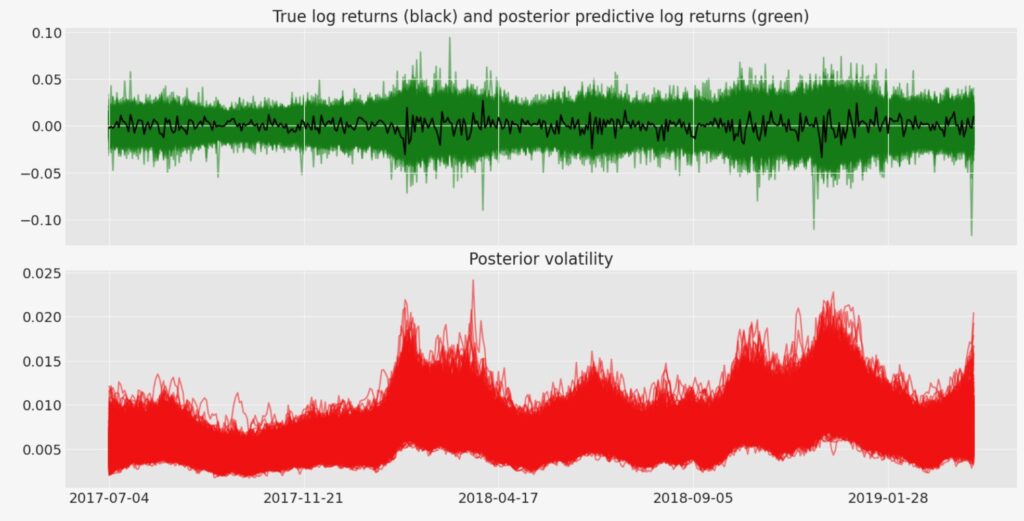

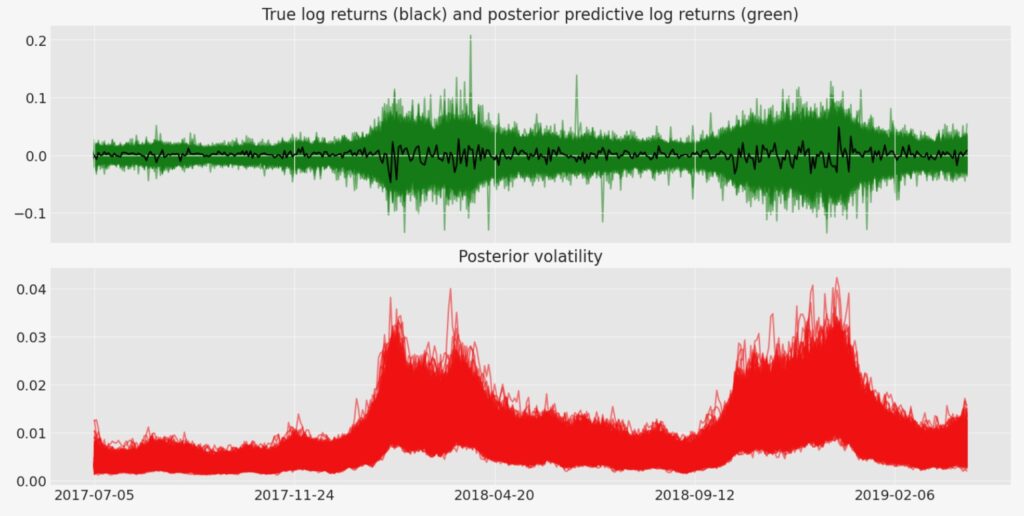

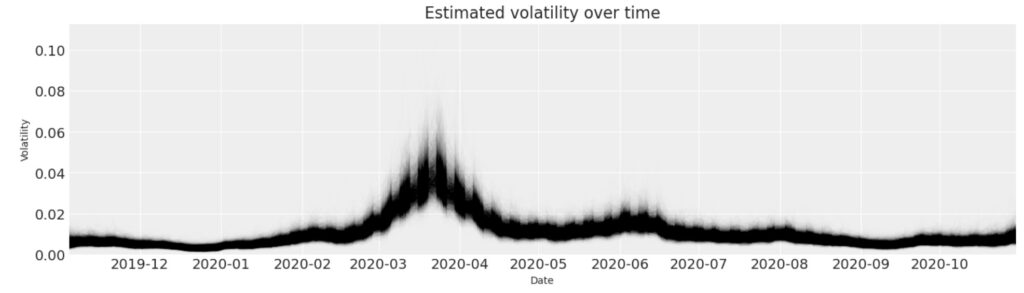

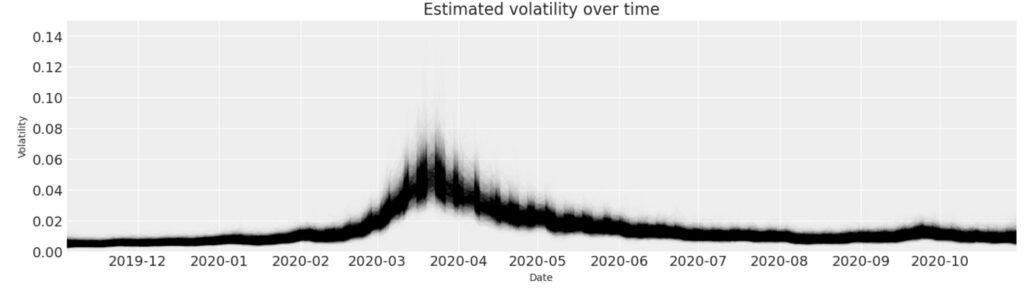

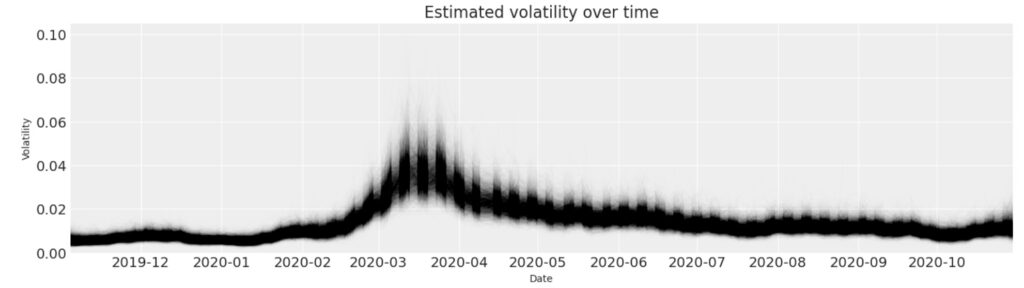

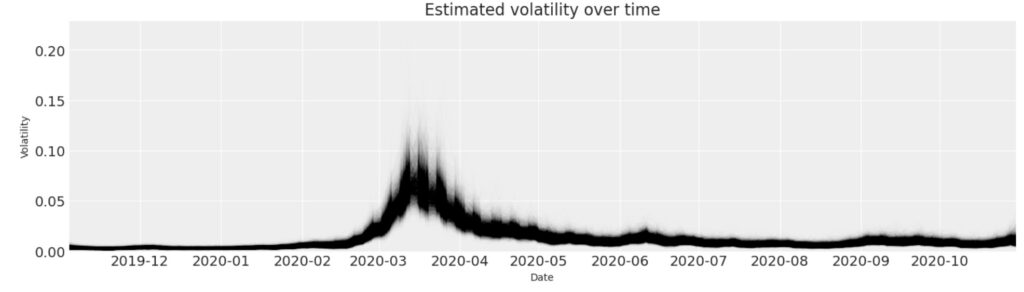

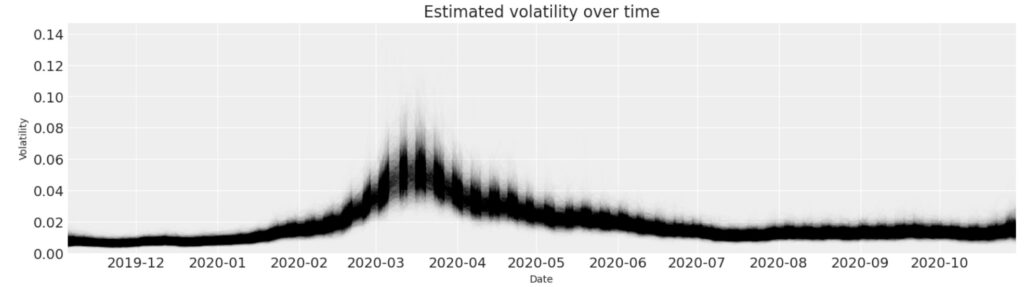

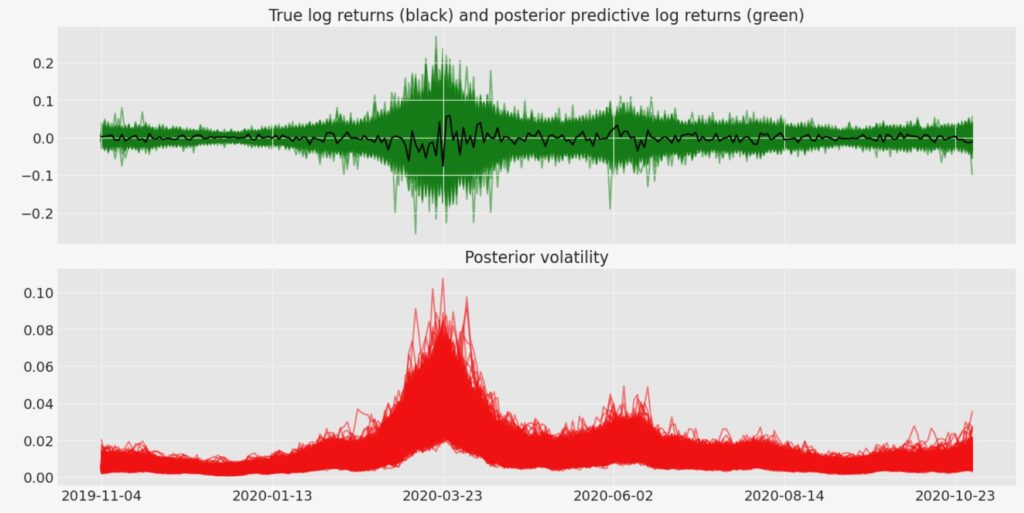

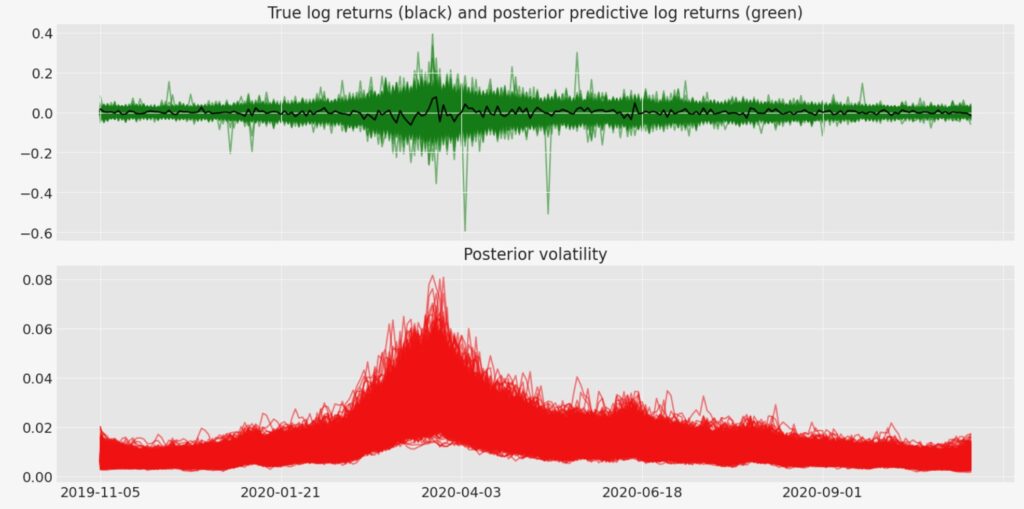

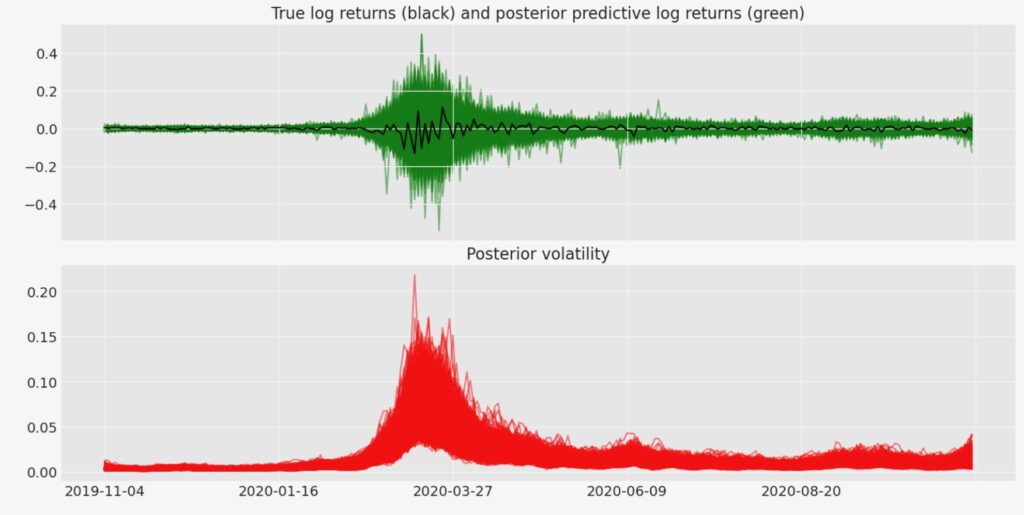

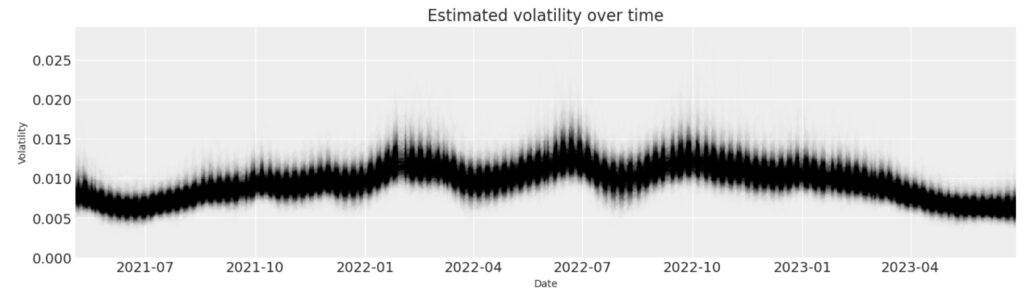

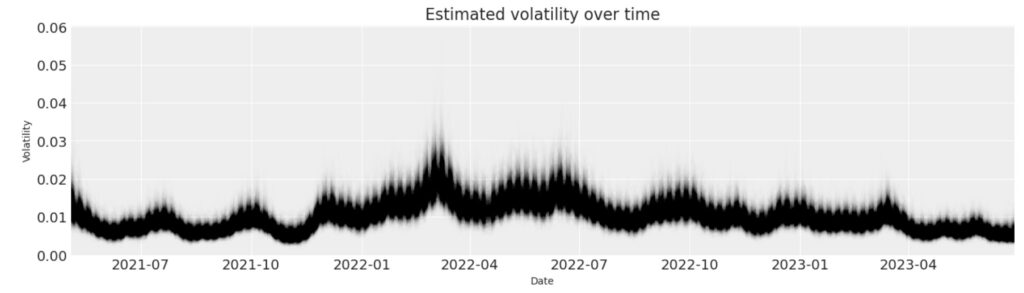

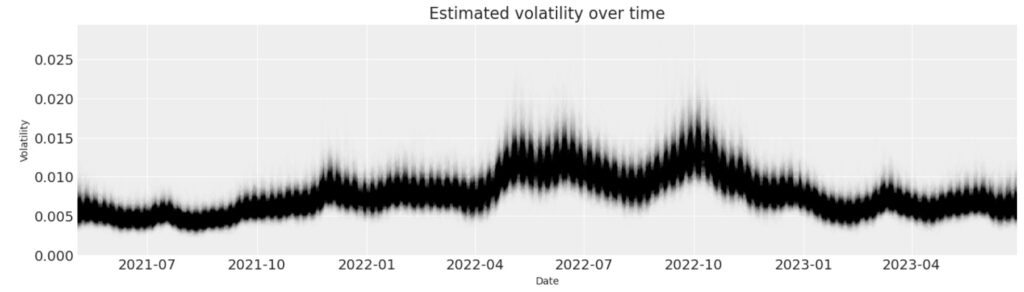

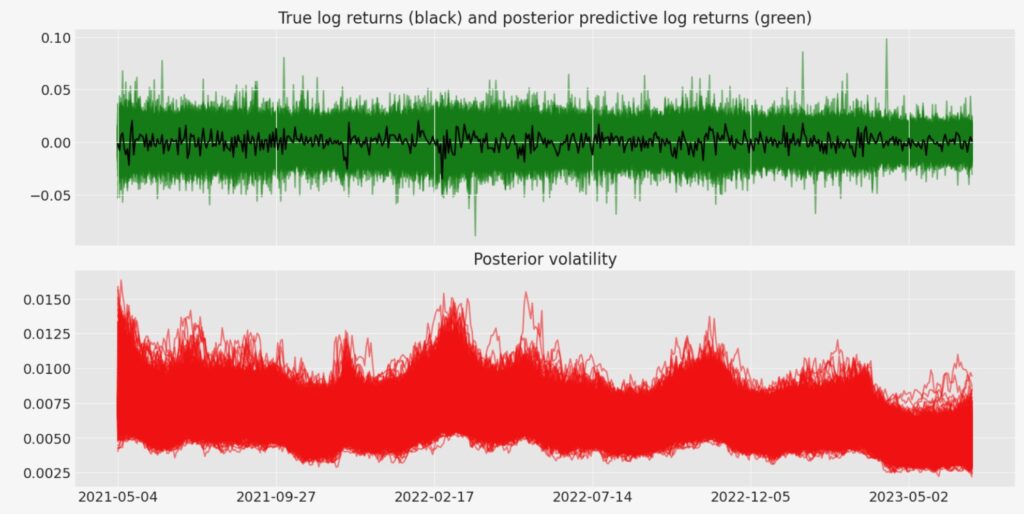

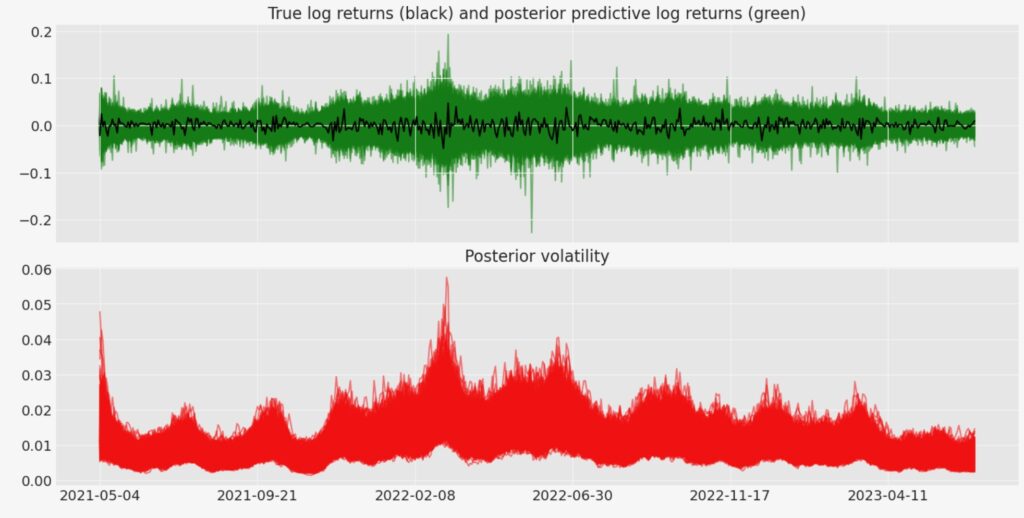

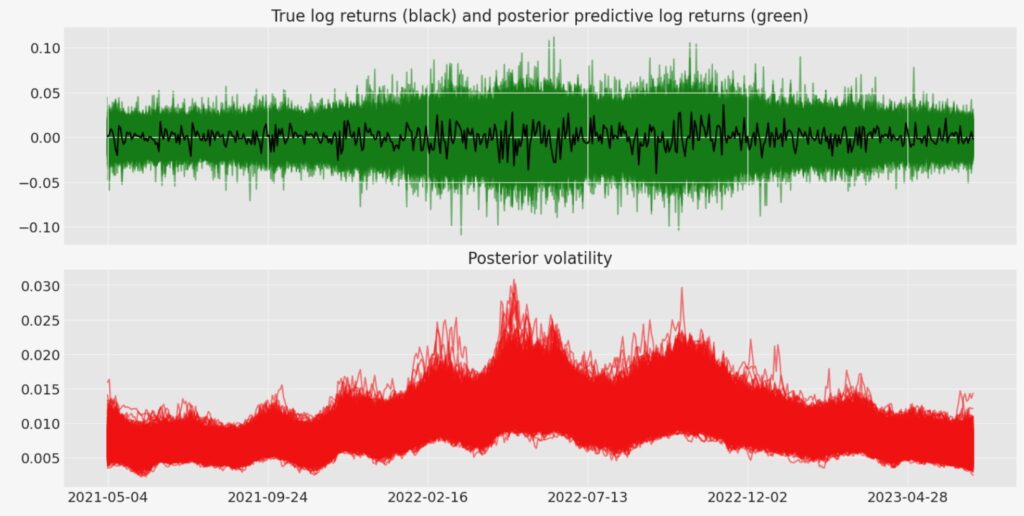

確率ボラティリティーモデル ケース2

14カ国の株式市場の推定ボラティリティーを表示します。黒の表示が実測値によるボラティリティー、赤の表示は確率モデルに基づくシミュレーションの事後分布です。確率モデルは文献[5]と同様のモデルを使用しています。

中国

シンガポール

韓国

日本

オーストラリア

インド

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

中国

シンガポール

韓国

日本

オーストラリア

インド

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

ケース3 2022/11-2023/5 ウクライナへの侵攻

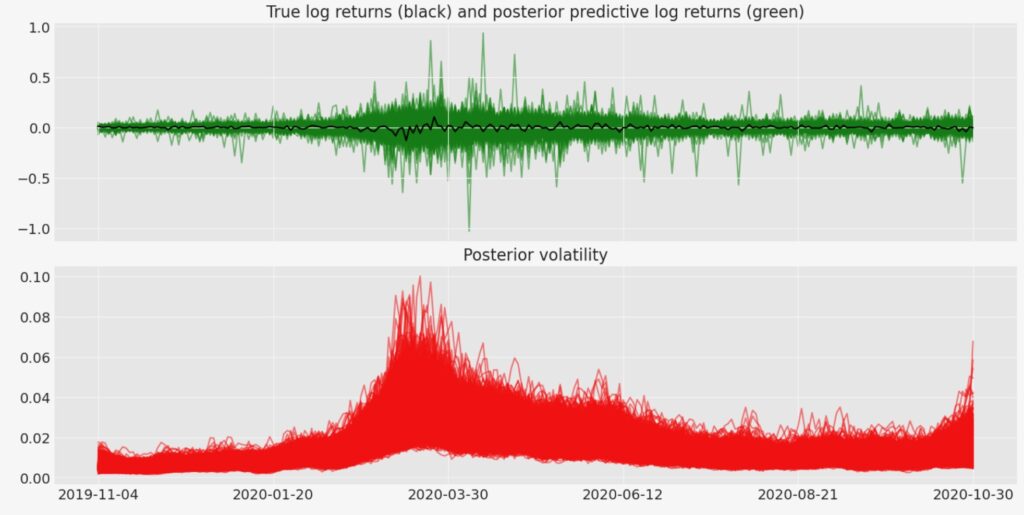

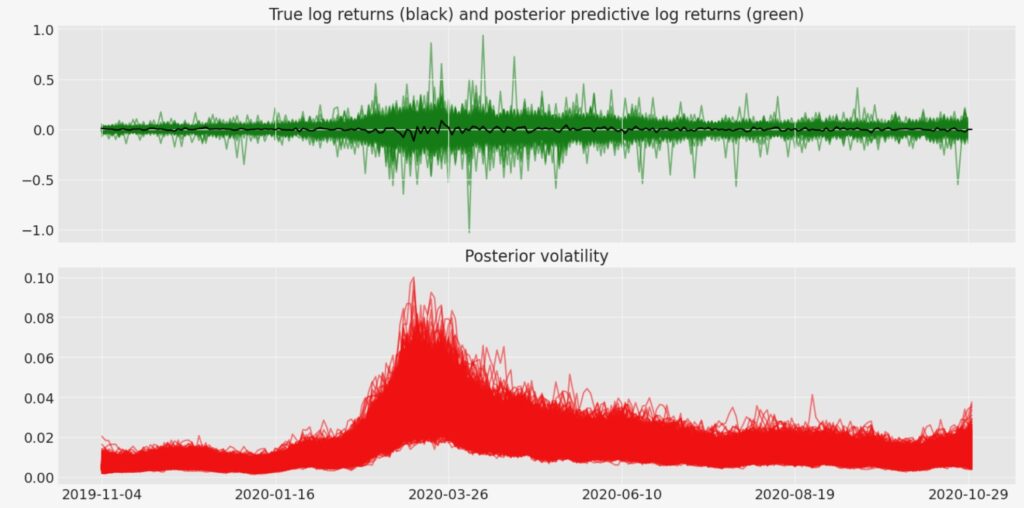

これもエネルギー需給の影響で、全域にわたり、相互の影響が強くなります。この出来事は、世界的にエネルギーと食糧の需給に歪みを起こし、インフレーションを加速させました。株式市場では即座に反応し、株価に現れますが、長期的にはインフレーションを通して、遅延をともなって経済活動全体に波及していきます。

市場リターンの分布 ケース3

中国ーシンガポール

シンガポールー韓国

シンガポールー日本

日本ーオーストラリア

シンガポールーインド

インドーオランダ

オランダーフランス

オランダー米国

米国ーカナダ

オランダーロシア

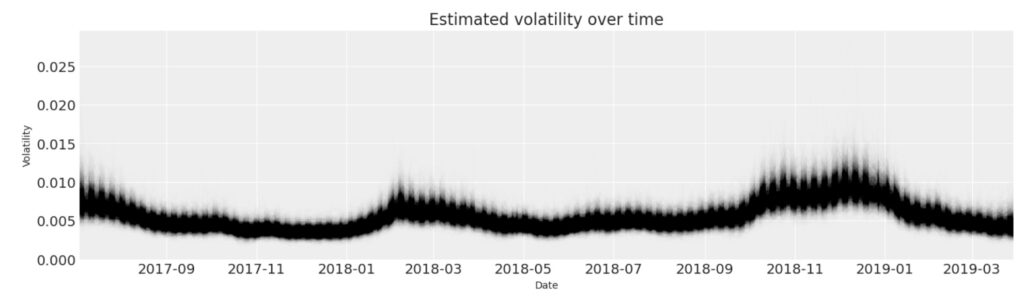

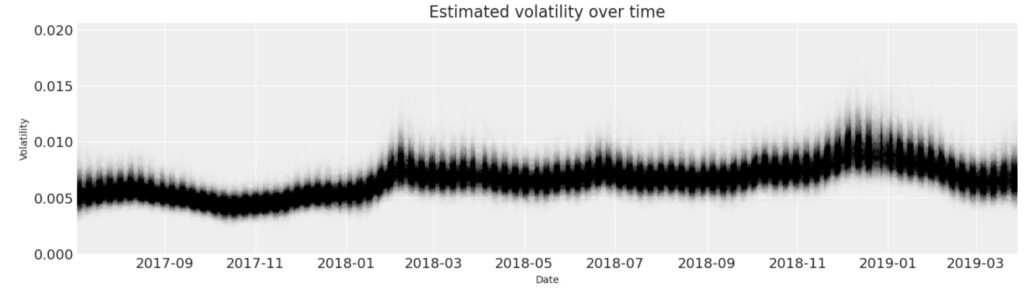

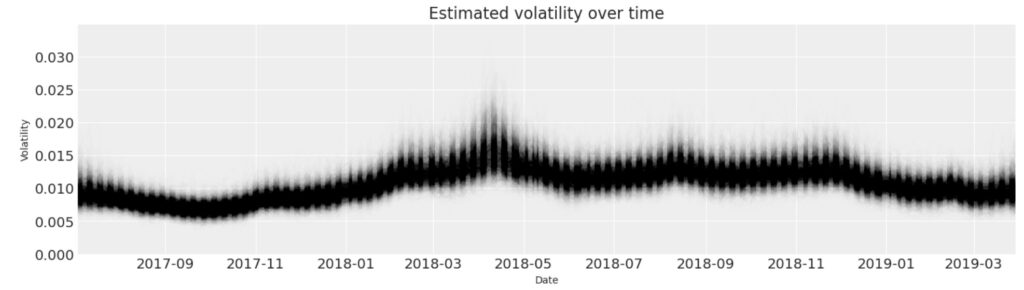

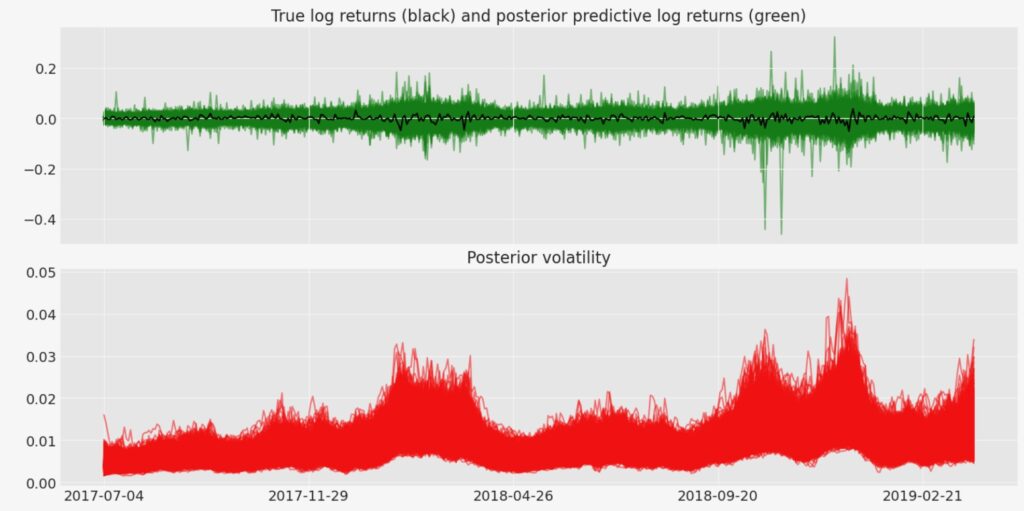

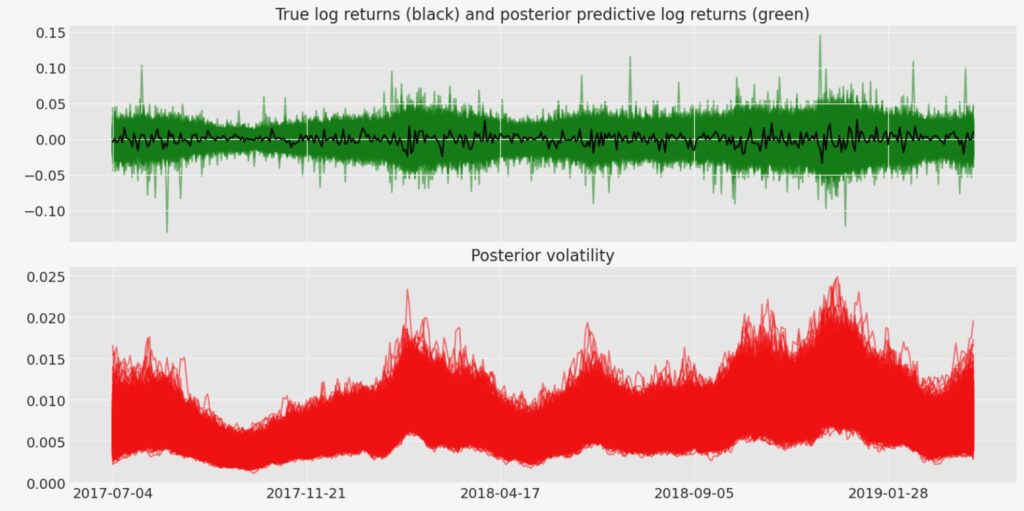

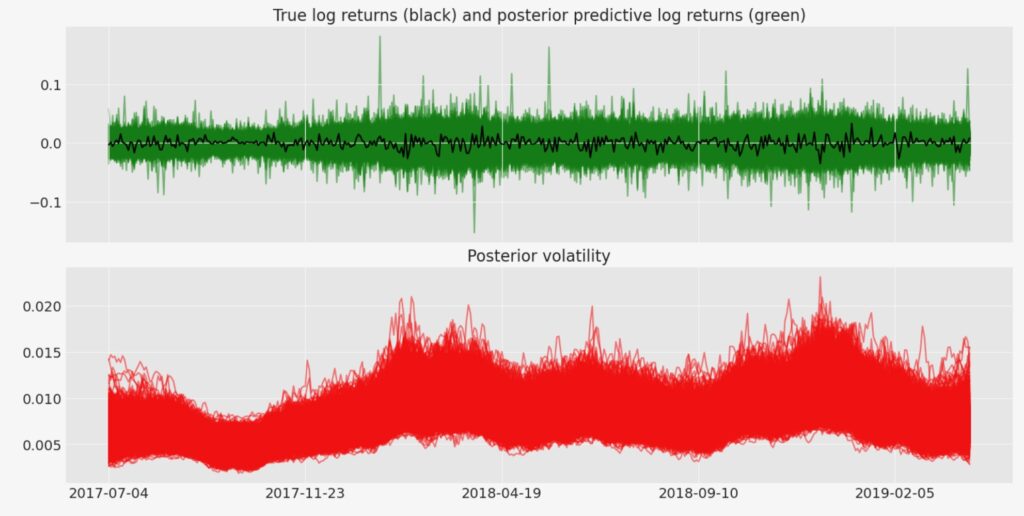

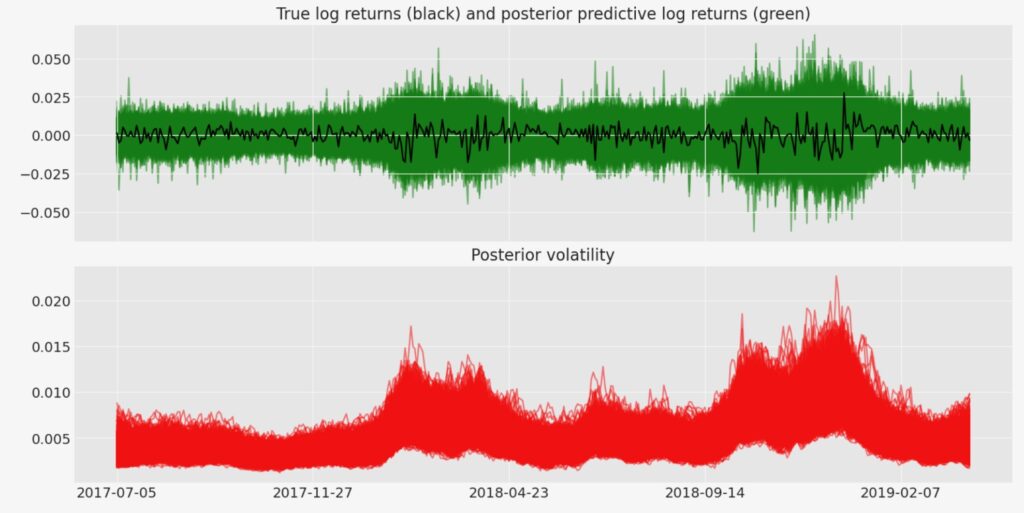

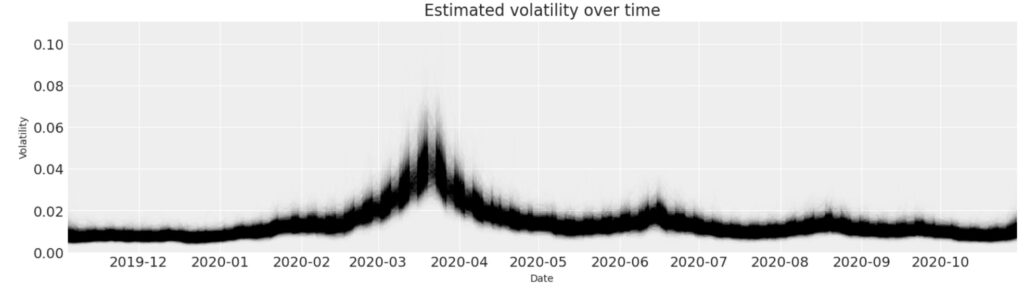

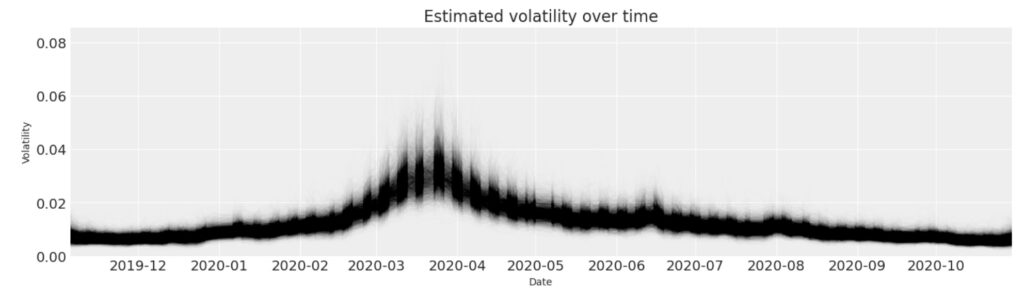

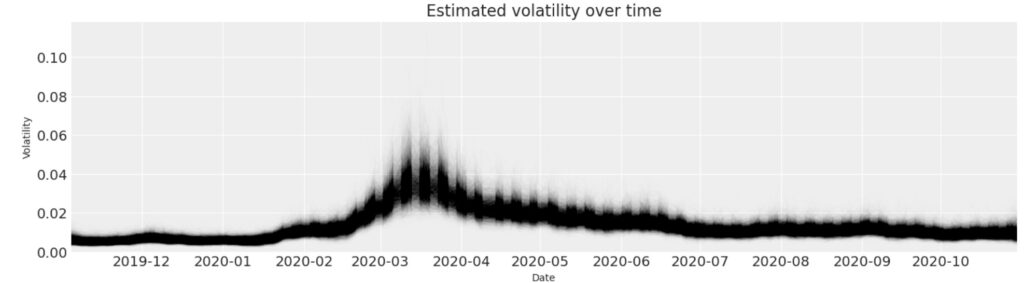

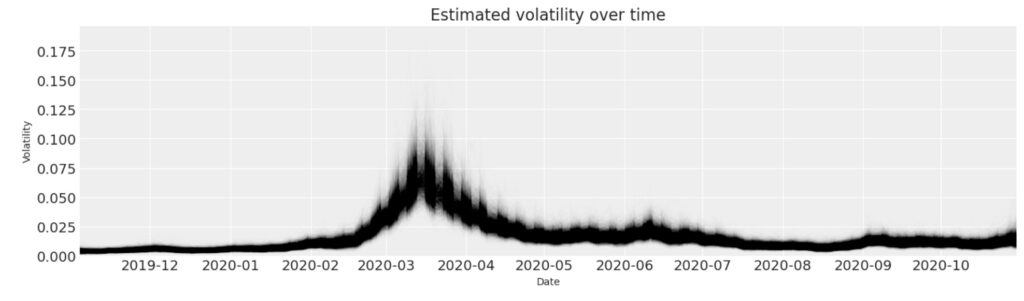

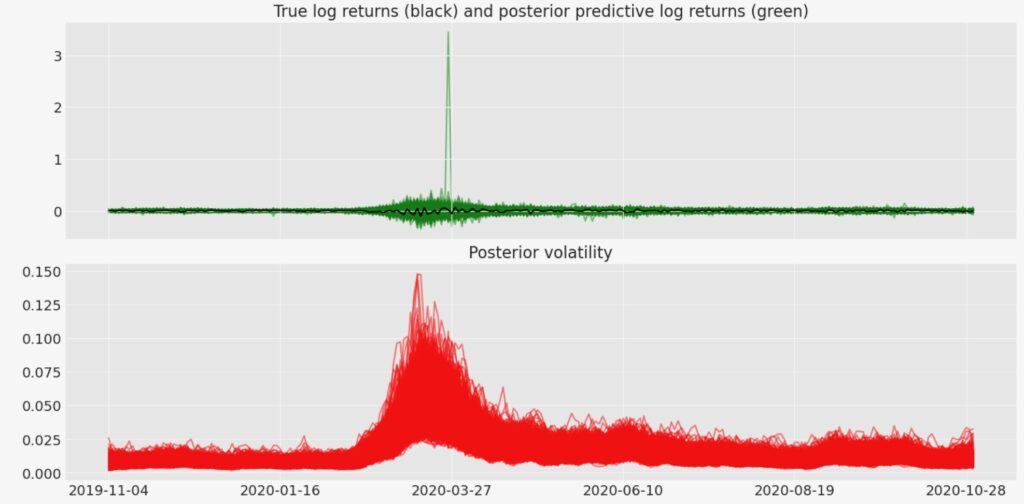

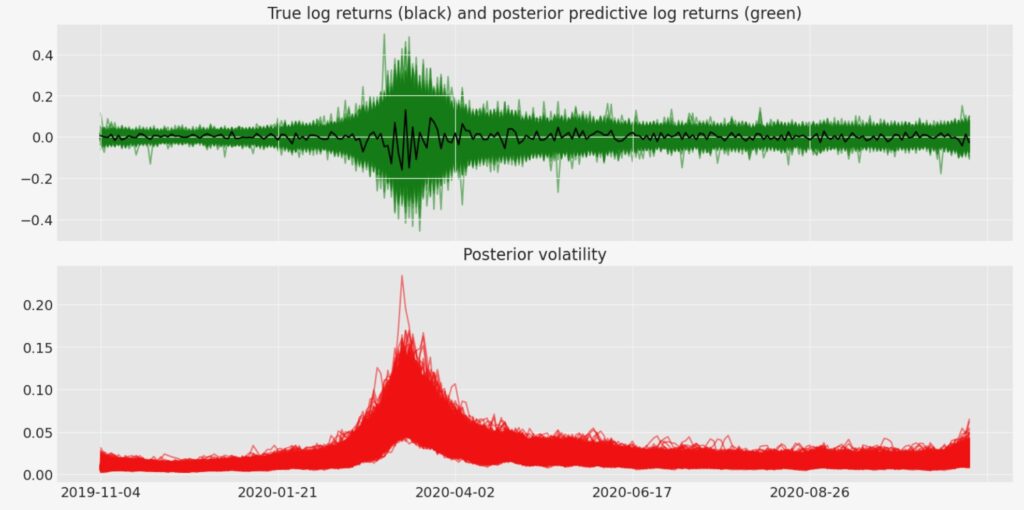

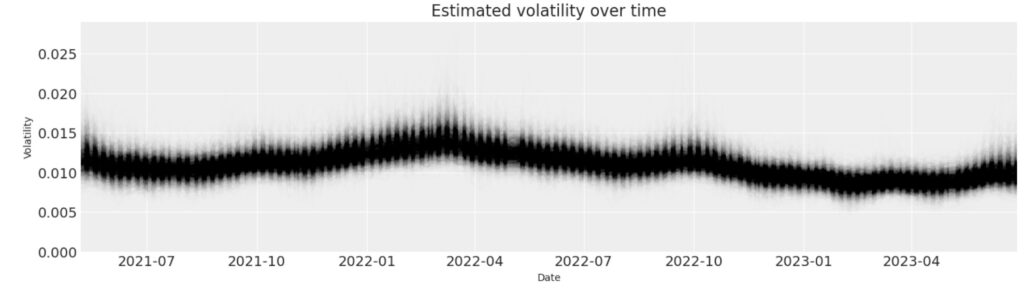

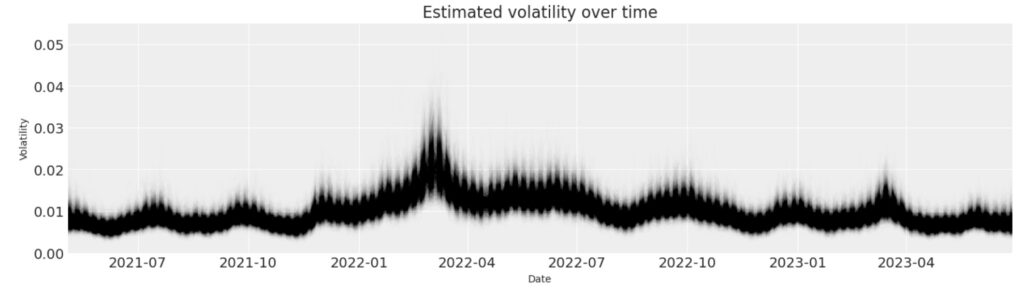

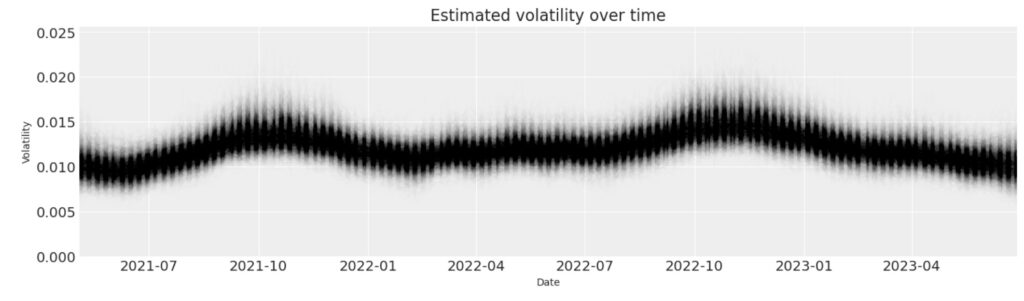

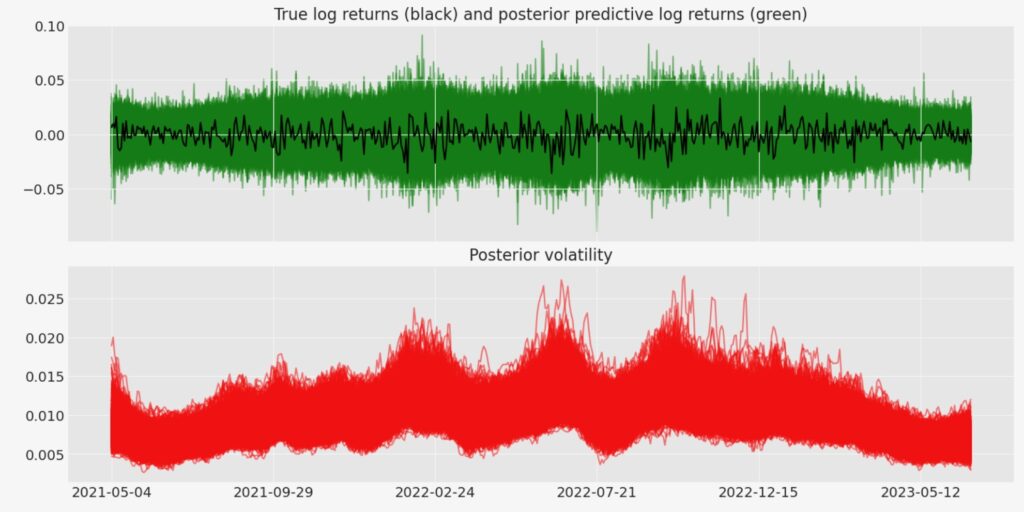

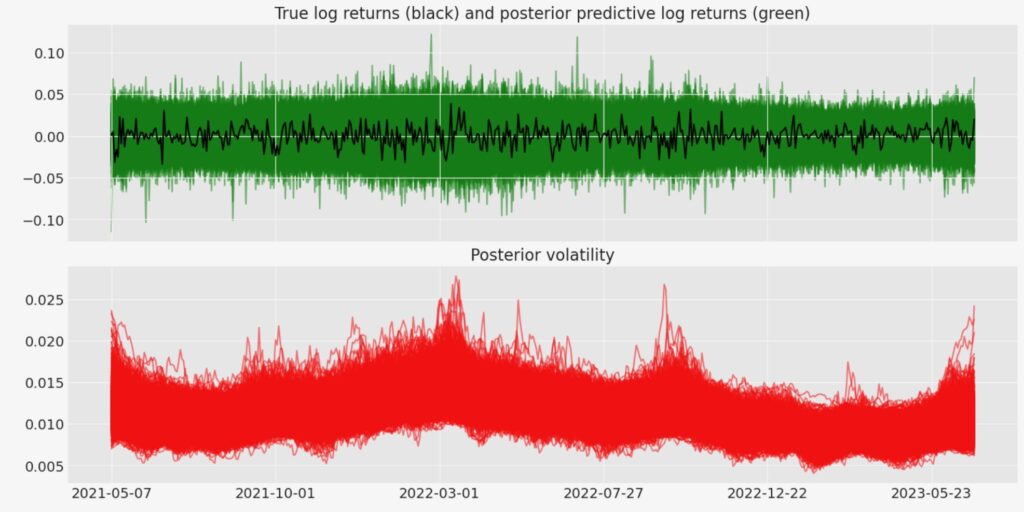

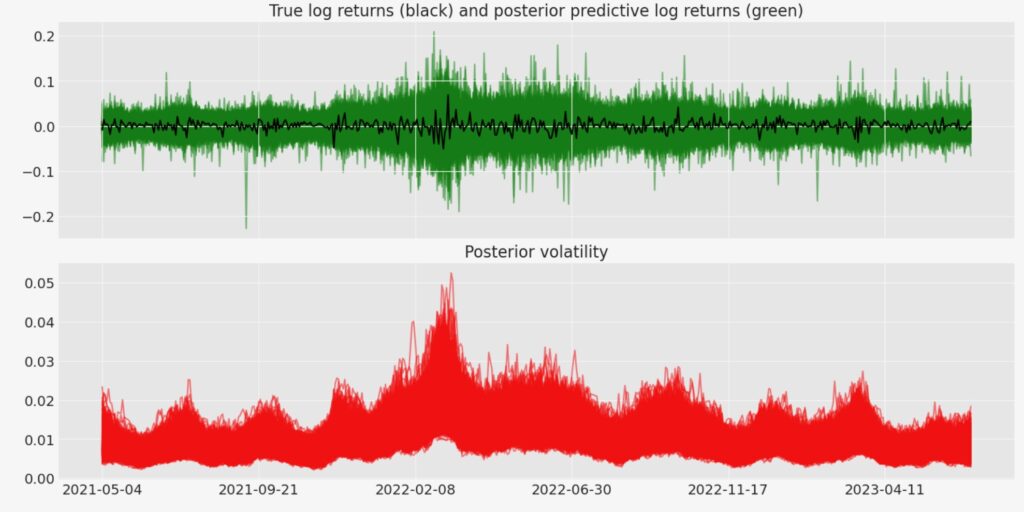

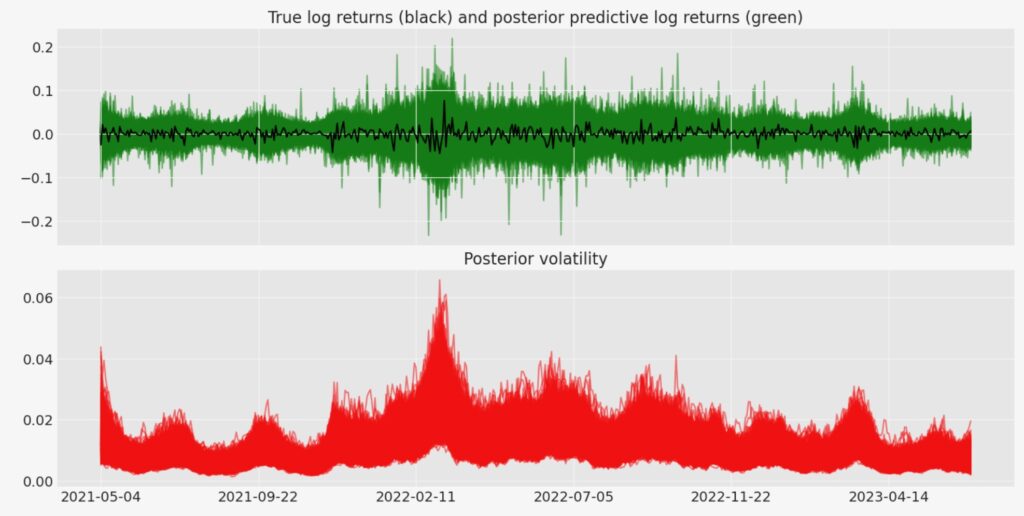

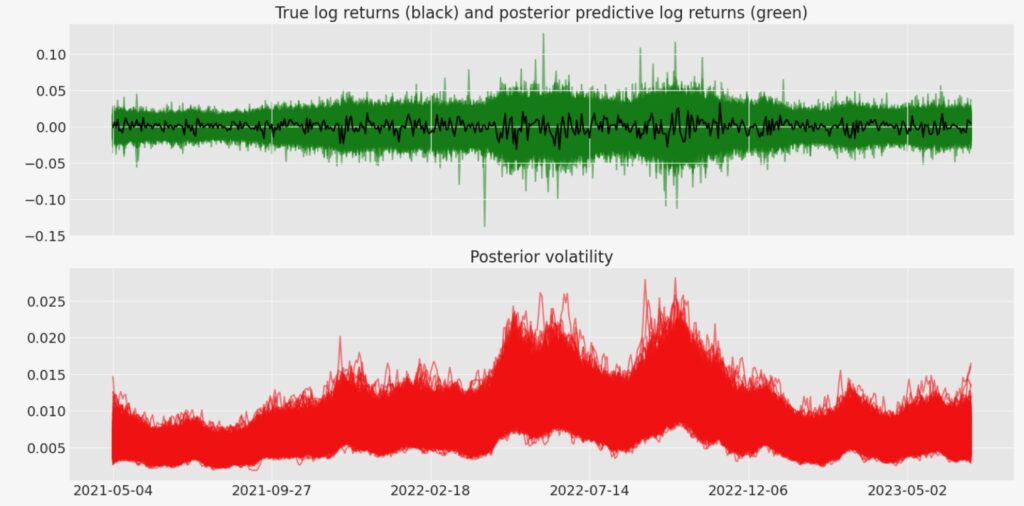

確率ボラティリティーモデル ケース3

14カ国の株式市場の推定ボラティリティーを表示します。黒の表示が実測値によるボラティリティー、赤の表示は確率モデルに基づくシミュレーションの事後分布です。確率モデルは文献[5]と同様のモデルを使用しています。

地理的・経済的に近い欧州でのインパクトが大きく、ボラティリティーが高くなっています。

中国

シンガポール

韓国

日本

オーストラリア

インド

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

中国

シンガポール

韓国

日本

オーストラリア

インド

オランダ

フランス

ドイツ

英国

米国

カナダ

ブラジル

ロシア

参考文献

- Dynamic risk spillovers from oil to stock markets: Fresh evidence from GARCH copula quantile regression based CoVaR model*.,Maoxi Tian,Muneer M. Alshater,Seong-Min Yoon

- Market Volatility Spillover, Network Diffusion, and Financial Systemic Risk Management: Financial Modeling and Empirical Study,.Sun Meng and Yan Chen

- If worst comes to worst: Co-movement of global stock markets in the US-China trade war.,Toan Luu Duc Huynh,Tobias Burggraf

- Bayesian Spillover Graphs for Dynamic Networks,.Grace Deng,David S. Matteson

- The no-u-turn sampler: adaptively setting path lengths in hamiltonian monte carlo. Matthew Hoffman and Andrew Gelman., Journal of Machine Learning Research, 15:1593–1623, 2014.

{kind=link}